°°°°ěťÕ∆Ą”ŔY‘īĺCļŌņŻ”√––ėI(y®®)≥÷ņm(x®ī)Ĺ°ŅĶįl(f®°)’Ļ£¨»’«į£¨ōĒ(c®Ęi)’Ģ≤Ņ°ĘáÝľ“∂źĄ’(w®ī)Ņāĺ÷”°įl(f®°)°∂ÍP(gu®°n)”ŕÕÍ…∆ŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤ŖĶńĻęłś°∑£®ōĒ(c®Ęi)’Ģ≤Ņ ∂źĄ’(w®ī)Ņāĺ÷Ļęłś2021ńÍĶŕ40ŐĖ£©£®“‘Ō¬ļÜ∑QĶŕ40 ŐĖĻęłś£©£¨√ųī_◊‘2022ńÍ3‘¬1»’∆ūąŐ(zh®™)–––¬ĶńŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤Ŗ°£∆š÷–£¨∑ŻļŌólľĢĶń∆ůėI(y®®)£¨ŹUšďŤFŅ…įī30%Õň∂ź°£

°°°°Ķŕ40ŐĖĻęłśŇc‘≠ĀŪĶńŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤ŖŌŗĪ»”–ńń–©÷ōīů◊ÉĽĮ£ŅƶŹUšďŤF––ėI(y®®)ńň÷Ń’ŻāÄšďŤF––ėI(y®®)įl(f®°)’Ļ”–ļő”įŪĎ£Ņ∑÷őŲ»ÁŌ¬£ļ

°°°°01 ‘Ųľ”Ńň‘Ŕ…ķŔY‘īĽō ’ľ{∂ź»ň”č(j®¨)∂ź∑Ĺ∑®ĶńŖxďŮ

°°°°Źń ¬‘Ŕ…ķŔY‘īĽō ’Ķń‘Ų÷Ķ∂ź“Ľį„ľ{∂ź»ňšN Ř∆š ’ŔŹĶń‘Ŕ…ķŔY‘ī£¨Ņ…“‘ŖxďŮŖm”√ļÜ“◊”č(j®¨)∂ź∑Ĺ∑®“ņ’’3%’ų ’¬ ”č(j®¨)ň„ņUľ{‘Ų÷Ķ∂ź£¨ĽÚŖm”√“Ľį„”č(j®¨)∂ź∑Ĺ∑®”č(j®¨)ň„ņUľ{‘Ų÷Ķ∂ź°£

°°°°É…∑N”č(j®¨)∂ź∑Ĺ∑®”–ļő≤ĽÕ¨£¨”–ļő”įŪĎ£Ņ

°°°°ļÜ“◊”č(j®¨)∂ź «įī≤Ľļ¨∂źšN ŘÓ~Ķń3%ĀŪ”č(j®¨)∂ź£¨«“ŖM(j®¨n)Ūó(xi®§ng)įl(f®°)∆Ī≤ĽŅ…“‘Ķ÷ŅŘ£Ľ∂Ý“Ľį„”č(j®¨)∂ź∑Ĺ∑®£¨ «įīšNŪó(xi®§ng)∂źÓ~°™ŖM(j®¨n)Ūó(xi®§ng)∂źÓ~Ķń‘Ų÷Ķ≤Ņ∑÷Ķń13%ĀŪ”č(j®¨)∂ź°£‘Ŕ…ķŔY‘īĽō ’ľ{∂ź»ňŅ…“‘ŖxďŮļÜ“◊”č(j®¨)∂ź£¨úp›p∆š∂ź ’ōď(f®ī)ďķ(d®°n)°£ģĒ(d®°ng)»Ľ£¨ŖxďŮļÜ“◊”č(j®¨)∂ź∑Ĺ Ĺ–Ť“™“Ľ∂®ĶńŔYŔ|(zh®¨)ólľĢ°£

°°°°Źń ¬ŹUšďĽō ’°Ęľ”Ļ§°ĘŔQ(m®§o)“◊Ķń∆ůėI(y®®)Ņ…“‘ŖxďŮļÜ“◊”č(j®¨)∂ź£¨ť_ĺŖ3%‘Ų÷Ķ∂źįl(f®°)∆Ī°£Ć¶”ŕ∑ŻļŌĻ§–Ň≤ŅŹUšďŤFľ”Ļ§ú (zh®≥n)»ŽĶń∆ůėI(y®®)£¨”…”ŕŅ…“‘ŌŪ ‹ľī’ųľīÕň’Ģ≤Ŗ£¨ňý“‘£¨‘ŕ“Ľ∂®≥Ő∂»…ŌŅ…“‘Ĺ” ‹3%‘Ų÷Ķ∂źįl(f®°)∆Ī£¨≤Ęť_ĺŖ13%šNŪó(xi®§ng)įl(f®°)∆Ī£¨‘Ų÷Ķ∂ź‘Ų÷Ķ≤Ņ∑÷Ņ…ŌŪ ‹ľī’ųľīÕň°£Ķę «Ć¶”ŕšďŹS∂Ý—‘£¨”…”ŕ≥…≤ńšN Ř «ť_ĺŖ13%ĶńšNŪó(xi®§ng)įl(f®°)∆Ī£¨»ÁĻŻŖM(j®¨n)Ūó(xi®§ng)įl(f®°)∆Īěť3%£¨‘Ų÷Ķ∂ź‘Ųľ”√ųÔ@£¨šďŹS≥…Ī奛Īō‘Ųľ”£¨ĽÚÕ®Ŗ^ČļĶÕŹUšď≤…ŔŹÉrłŮĀŪřD(zhu®£n)“∆°£

°°°°02 Źä(qi®Ęng)’{(di®§o)‘Ŕ…ķŔY‘īĶńőÔņŪ–‘Ŕ|(zh®¨)ŐéņŪ

°°°°ĪĺĻęłśňý∑Q‘Ŕ…ķŔY‘ī£¨ «÷ł‘ŕ…ÁēĢ…ķģa(ch®£n)ļÕ…ķĽÓŌŻŔM(f®®i)Ŗ^≥Ő÷–ģa(ch®£n)…ķĶń£¨“—Ĺõ(j®©ng) ß»•‘≠”–»ę≤ŅĽÚ≤Ņ∑÷ Ļ”√Ér÷Ķ£¨Ĺõ(j®©ng)Ŗ^Ľō ’°Ęľ”Ļ§ŐéņŪ£¨ń‹ČÚ Ļ∆š÷ō–¬ę@Ķ√ Ļ”√Ér÷ĶĶńłų∑NŹUóČőÔ°£∆š÷–£¨ľ”Ļ§ŐéņŪÉHŌř”ŕ«ŚŌī°ĘŐŰŖx°Ę∆∆ňť°Ę«–łÓ°Ę≤ūĹ‚°ĘīÚįŁĶ»łń◊É‘Ŕ…ķŔY‘ī√‹∂»°ĘĚŮ∂»°ĘťL∂»°Ęī÷ľö(x®¨)°Ę‹õ”≤Ķ»őÔņŪ–‘†ÓĶńļÜÜőľ”Ļ§°£

°°°°Ňc÷ģ«įőńľĢÖ^(q®Ī)Ąe£Ņ

°°°°Źä(qi®Ęng)’{(di®§o)Ķń «őÔņŪ–‘Ŕ|(zh®¨)ĶńŐéņŪ£¨įŁļ¨◊ÓěťļÜÜőĶńľ”Ļ§ŐéņŪ≤Ŕ◊ų£¨»ÁŐŰŖx°Ę«ŚŌīĶ»°£

°°°°03 “é(gu®©)∂®Ć¶Ŗ`∑®ōĒ(c®Ęi)’Ģ∑ĶŖÄ°Ę™Ą—a(b®≥)ĶńĆĘēĢ◊∑ĺŅōü(z®¶)»ő

°°°°łųľČōĒ(c®Ęi)’Ģ°Ę÷ųĻ‹≤ŅťTľį∆šĻ§◊ų»ňÜT£¨īś‘ŕŖ`∑®Ŗ`“é(gu®©)Ĺo”ŤŹń ¬‘Ŕ…ķŔY‘īĽō ’ėI(y®®)Ą’(w®ī)Ķńľ{∂ź»ňōĒ(c®Ęi)’Ģ∑ĶŖÄ°Ę™Ą—a(b®≥)––ěťĶń£¨“ņ∑®◊∑ĺŅŌŗĎ™(y®©ng)ōü(z®¶)»ő°£

°°°°Ŗ@ « ≤√ī“‚ňľ£Ņ

°°°°Ķō∑Ĺ’Ģłģ∑ĶŖÄ‘Ų÷Ķ∂źŅ…ń‹≥…ěťöv ∑£¨Ķō∑ĹōĒ(c®Ęi)’Ģ—a(b®≥)ŔNĶń¬∑◊”īůłŇ¬ ēĢĪĽ∂¬ňņ£Ľ–¬’Ģ≤Ŗ÷ģļůŠėƶŹUšďŤF––ėI(y®®)£¨”–«“ÉH”–Ļ§–Ň≤Ņú (zh®≥n)»ŽĽýĶō≤Ň”–Õň∂ź’Ģ≤Ŗ°£ŌŗÍP(gu®°n)’Ģ≤Ŗ“é(gu®©)∂®ēĢ ĻōĒ(c®Ęi)’Ģ∑Ķ—a(b®≥)°Ę™Ą—a(b®≥)łŁ”–Šėƶ–‘£¨łŁ“é(gu®©)∑∂°£

°°°°04 ŔY‘īĺCļŌņŻ”√Õň∂źólľĢ”–‘Ų”–úp

°°°°–¬‘ŲĶńÕň∂źólľĢ÷ų“™įŁņ®£ļ“Ľ « ’ŔŹ‘Ŕ…ķŔY‘īĎ™(y®©ng)»°Ķ√ļŌ∑®Ď{◊C£¨őīįī“é(gu®©)∂®»°Ķ√ļŌ∑®Ď{◊CĶń£¨‘ď≤Ņ∑÷šN Ř ’»Ž≤ĽĶ√Õň∂ź£Ľ∂Ģ «Ĺ®ŃĘ ’ŔŹŇ_Ŕ~£¨≤ĘƶŇ_Ŕ~ĶńÉ»(n®®i)»›”–‘Ēľö(x®¨)“™«ů£¨īŔ Ļ‘Ŕ…ķŔY‘īĽō ’∆ůėI(y®®)»ę√ś≤…ľĮļÕ”õšõ ’ŔŹ‘Ŕ…ķŔY‘īĶń–ŇŌĘ£¨ěť∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)Õ®Ŗ^ļůņm(x®ī)Ļ‹ņŪļň≤ť∆ůėI(y®®)ėI(y®®)Ą’(w®ī)Ķń’śĆć(sh®™)–‘ŐŠĻ©ŃňĽýĶA(ch®≥)°£

°°°°∑ŇĆíĶńólľĢ÷ų“™įŁņ®£ļ“Ľ «Ć¶”ŕ°∂ő£ŽUŹUőÔĹõ(j®©ng)†I‘SŅ…◊C°∑”… °ľČľį“‘…Ō≠h(hu®Ęn)ĺ≥Ī£◊o(h®ī)≤ŅťTÓCįl(f®°)∑ŇĆíĶĹ °ľČĽÚ –ľČ…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥≤ŅťTÓCįl(f®°)£Ľ∂Ģ «Ć¶”ŕ≤ĽĶ√Õň∂źĶń≠h(hu®Ęn)Ī£°Ę∂ź ’ŐéŃPĹūÓ~”…1»f‘™ŐŠłŖĶĹ10»f‘™£¨Õ¨ēr≤ĽĶ√Õň∂źĶń∆ū ľērťg“≤”…°į◊‘ŐéŃPõQ∂®Ō¬Ŗ_(d®Ę)Ķńīő‘¬∆ū36āÄ‘¬É»(n®®i)°Ī’{(di®§o)’Żěť°į◊‘ŐéŃPõQ∂®◊ų≥ŲĶńģĒ(d®°ng)‘¬∆ū6āÄ‘¬É»(n®®i)≤ĽĶ√ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°Ī°£Ķę»ÁĻŻľ{∂ź»ňŖBņm(x®ī)12āÄ‘¬É»(n®®i)įl(f®°)…ķÉ…īő“‘…ŌĶŕ40ŐĖĻęłśĶ໿ólĶŕ£®∂Ģ£©Ūó(xi®§ng)Ķŕ7Łc(di®£n)“é(gu®©)∂®Ķń«ť–őĶń£¨◊‘Ķŕ∂ĢīőŐéŃPõQ∂®◊ų≥ŲĶńģĒ(d®°ng)‘¬∆ū36āÄ‘¬É»(n®®i)≤ĽĶ√ŌŪ ‹Ļęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°£

°°°°Ŗ@Õł¬∂≥Ų ≤√ī–ŇŌĘ£Ņ

°°°°Ć¶Ľō ’‘Ŕ…ķŔY‘īŌŗÍP(gu®°n)įl(f®°)∆ĪŖM(j®¨n)––ŃňĺŖůw“™«ů£¨≥żŖ_(d®Ę)≤ĽĶĹ∆ū’ųŁc(di®£n)Ķń◊‘»Ľ»ňÕ‚£¨∂ľ“™éß∆Ī£¨√‚∂źĶń“≤“™ť_∆’∆Ī£¨◊‘÷∆Ď{◊C“™≥…ěťöv ∑Ńň°£ŃŪÕ‚“™«ůĹ®ŃĘ‘Ŕ…ķŔY‘ī ’ŔŹŇ_Ŕ~£¨ŃŰīś?zh®®n)š≤ť°£ľ{∂ź»ň…Í’ąŌŪ ‹ľī’ųľīÕň’Ģ≤Ŗēr£¨Ď™(y®©ng)Õ¨ēr∑ŻļŌ7āÄólľĢ£®‘Ē«ť“ä»ÁŌ¬őńľĢ»ęőń£©°£–¬‘ŲĶńÕň∂źólľĢ£¨‘Ųľ”Ńňƶ∑ŻļŌÕň∂źólľĢĶńŔYŔ|(zh®¨)ĆŹ≤ť£¨ī_Ī£’Ģ≤ŖľtņŻ’ś’ż◊Ć∑ŻļŌólľĢĶń∆ůėI(y®®) ‹“ś£Ľ∂Ý∑ŇĆíĶńólľĢ Ļ’Ģ≤ŖąŐ(zh®™)––łŁ∑ĹĪ„ŅžĹ›£¨łŁ”–ņŻ”ŕīŔŖM(j®¨n)ŹUšď∆ůėI(y®®)ĶńŃľ–‘įl(f®°)’Ļ°£

°°°°ĺCļŌņŻ”√ĶńŔY‘ī√Ż∑Q°ĘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)√Ż∑Q°Ęľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢ°ĘÕň∂źĪ»ņżĶ»įī’’īňĻęłśňýłĹ°∂ŔY‘īĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)‘Ų÷Ķ∂źÉě(y®≠u)Ľ›ńŅšõ£®2022ńÍįś£©°∑ĶńŌŗÍP(gu®°n)“é(gu®©)∂®ąŐ(zh®™)––°£∆š÷–£¨ŹUšďŤFŖm”√”ŕĪŪÉ»(n®®i)3.5£¨“é(gu®©)∂®Õň∂ź30%’Ģ≤ŖŖM(j®¨n)“Ľ≤Ĺľ”áņ(y®Ęn)£¨–ŤĺŖāšÉ…āÄólľĢ£ļ

°°°°a.ľ{∂ź»ň∑ŻļŌĻ§–Ň≤Ņ°∂ŹUšďŤFľ”Ļ§––ėI(y®®)ú (zh®≥n)»ŽólľĢ°∑ĶńŌŗÍP(gu®°n)“é(gu®©)∂®£Ľ

°°°°b.šN ŘƶŌůĪōŪö «∑ŻļŌĻ§ėI(y®®)ļÕ–ŇŌĘĽĮ≤Ņ°∂šďŤF––ėI(y®®)“é(gu®©)∑∂ólľĢ°∑≤ĘĻęłśĶńšďŤF∆ůėI(y®®)£®≤ĽįŁļ¨ŤT‘ž∆ůėI(y®®)£©°£

°°°°ÓA(y®ī)”č(j®¨)…Ō Ų◊ÉĽĮ£¨ēĢ ĻŹUšďľ”Ļ§∆ůėI(y®®)√śŇRÉ…āÄŖxďŮ£ļ

°°°°01 Ķŕ“Ľ∑N«ťõr£¨“™«ůĻ©ōõ∑Ĺ»ę≤Ņéß∆ĪňÕōõ£¨◊‘ľļŖxďŮļÜ“◊”č(j®¨)∂ź∑Ĺ∑®£¨ť_3%Ķń‘Ų÷Ķ∂źįl(f®°)∆ĪĹošďŹS£¨Ŗ@∑N«ťõrŌ¬üo∑®Õň∂ź£¨šďŹS√śŇRÓ~Õ‚10%Ķń‘Ų÷Ķ∂ź≥…Īĺ£¨Žm»ĽŅ…“‘ņŻ”√≤…ŔŹÉrłŮ’{(di®§o)ĻĚ(ji®¶)£¨ĶęÖsĶ√≤ĽĶĹ»őļőÉě(y®≠u)Ľ›£¨“Úīň£¨šďŹSīůłŇ¬ ≤ĽēĢ‘ł“‚Ĺ” ‹3%Ķńįl(f®°)∆Ī£Ľ

°°°°02 Ķŕ∂Ģ∑N«ťõr£¨ŹUšďľ”Ļ§ú (zh®≥n)»Ž∆ůėI(y®®)Ņ…“‘“™«ůĻ©ōõ∑Ĺ≥…ŃĘĽō ’Ļęňĺéß∆ĪĻ©ōõ£¨ĽÚ◊‘ľļ≥…ŃĘĽō ’ĻęňĺŹńĻ©ōõ∑Ĺ ’ōõ£¨“™«ůĻ©ōõ∑Ĺ◊ųěťāÄůwĻ§…ŐĎŰĽÚ–°“é(gu®©)ń£ľ{∂ź»ňéß∆ĪĻ©ĹoĽō ’Ļęňĺ£¨Ľō ’ĻęňĺŖxďŮļÜ“◊”č(j®¨)∂ź∑Ĺ∑®£¨ť_3%Ķń∆ĪšN ŘĹoú (zh®≥n)»Ž∆ůėI(y®®)£¨ú (zh®≥n)»Ž∆ůėI(y®®)‘Ŕť_13%Ķńįl(f®°)∆ĪĹo“é(gu®©)∑∂√ŻÜő…ŌĶńšďŹS£¨Õň∂ź30%£¨Ŗ@ė”ƶ”ŕšďŹSĀŪ’f£¨Ņ…“‘Õ®Ŗ^ÉrłŮ’{(di®§o)ĻĚ(ji®¶)ŌŪ ‹īů≤Ņ∑÷Õň∂źĶńņŻ“ś£¨Ņ…ń‹ēĢ≥…ěťīů∂ŗĒĶ(sh®ī)šďŹSĶńŖxďŮ°£

°°°°»ęőń»ÁŌ¬£ļ

ÍP(gu®°n)”ŕÕÍ…∆ŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤ŖĶńĻęłś

ōĒ(c®Ęi)’Ģ≤Ņ ∂źĄ’(w®ī)Ņāĺ÷Ļęłś2021ńÍĶŕ40ŐĖ

°°°°ěťÕ∆Ą”ŔY‘īĺCļŌņŻ”√––ėI(y®®)≥÷ņm(x®ī)Ĺ°ŅĶįl(f®°)’Ļ£¨¨F(xi®§n)ĆĘ”–ÍP(gu®°n)‘Ų÷Ķ∂ź’Ģ≤ŖĻęłś»ÁŌ¬:

°°°°“Ľ°ĘŹń ¬‘Ŕ…ķŔY‘īĽō ’Ķń‘Ų÷Ķ∂ź“Ľį„ľ{∂ź»ňšN Ř∆š ’ŔŹĶń‘Ŕ…ķŔY‘ī£¨Ņ…“‘ŖxďŮŖm”√ļÜ“◊”č(j®¨)∂ź∑Ĺ∑®“ņ’’3%’ų ’¬ ”č(j®¨)ň„ņUľ{‘Ų÷Ķ∂ź£¨ĽÚŖm”√“Ľį„”č(j®¨)∂ź∑Ĺ∑®”č(j®¨)ň„ņUľ{‘Ų÷Ķ∂ź°£

°°°°£®“Ľ£©ĪĺĻęłśňý∑Q‘Ŕ…ķŔY‘ī£¨ «÷ł‘ŕ…ÁēĢ…ķģa(ch®£n)ļÕ…ķĽÓŌŻŔM(f®®i)Ŗ^≥Ő÷–ģa(ch®£n)…ķĶń£¨“—Ĺõ(j®©ng) ß»•‘≠”–»ę≤ŅĽÚ≤Ņ∑÷ Ļ”√Ér÷Ķ£¨Ĺõ(j®©ng)Ŗ^Ľō ’°Ęľ”Ļ§ŐéņŪ£¨ń‹ČÚ Ļ∆š÷ō–¬ę@Ķ√ Ļ”√Ér÷ĶĶńłų∑NŹUóČőÔ°£∆š÷–£¨ľ”Ļ§ŐéņŪÉHŌř”ŕ«ŚŌī°ĘŐŰŖx°Ę∆∆ňť°Ę«–łÓ°Ę≤ūĹ‚°ĘīÚįŁĶ»łń◊É‘Ŕ…ķŔY‘ī√‹∂»°ĘĚŮ∂»°ĘťL∂»°Ęī÷ľö(x®¨)°Ę‹õ”≤Ķ»őÔņŪ–‘†ÓĶńļÜÜőľ”Ļ§°£

°°°°£®∂Ģ£©ľ{∂ź»ňŖxďŮŖm”√ļÜ“◊”č(j®¨)∂ź∑Ĺ∑®£¨Ď™(y®©ng)∑ŻļŌŌ¬Ń–ólľĢ÷ģ“Ľ£ļ

°°°°1.Źń ¬ő£ŽUŹUőÔ ’ľĮĶńľ{∂ź»ň£¨Ď™(y®©ng)∑ŻļŌáÝľ“ő£ŽUŹUőÔĹõ(j®©ng)†I‘SŅ…◊CĻ‹ņŪřk∑®Ķń“™«ů£¨»°Ķ√ő£ŽUŹUőÔĹõ(j®©ng)†I‘SŅ…◊C°£

°°°°2.Źń ¬ąůŹUôC(j®©)Ą”‹áĽō ’Ķńľ{∂ź»ň£¨Ď™(y®©ng)∑ŻļŌáÝľ“…ŐĄ’(w®ī)÷ųĻ‹≤ŅťT≥ŲŇ_ĶńąůŹUôC(j®©)Ą”‹áĽō ’Ļ‹ņŪřk∑®“™«ů£¨»°Ķ√ąůŹUôC(j®©)Ą”‹áĽō ’≤ūĹ‚∆ůėI(y®®)ŔYŔ|(zh®¨)’J(r®®n)∂®◊CēÝ°£

°°°°3.≥żő£ŽUŹUőÔ°ĘąůŹUôC(j®©)Ą”‹áÕ‚£¨∆šňŻ‘Ŕ…ķŔY‘īĽō ’ľ{∂ź»ňĎ™(y®©ng)∑ŻļŌáÝľ“…ŐĄ’(w®ī)÷ųĻ‹≤ŅťT≥ŲŇ_Ķń‘Ŕ…ķŔY‘īĽō ’Ļ‹ņŪřk∑®“™«ů£¨ŖM(j®¨n)–– –ąŲ÷ųůwĶ«”õ£¨≤Ę‘ŕ…ŐĄ’(w®ī)≤ŅťTÕÍ≥…‘Ŕ…ķŔY‘īĽō ’Ĺõ(j®©ng)†I’Ŗāšįł°£

°°°°£®»ż£©łųľČōĒ(c®Ęi)’Ģ°Ę÷ųĻ‹≤ŅťTľį∆šĻ§◊ų»ňÜT£¨īś‘ŕŖ`∑®Ŗ`“é(gu®©)Ĺo”ŤŹń ¬‘Ŕ…ķŔY‘īĽō ’ėI(y®®)Ą’(w®ī)Ķńľ{∂ź»ňōĒ(c®Ęi)’Ģ∑ĶŖÄ°Ę™Ą—a(b®≥)––ěťĶń£¨“ņ∑®◊∑ĺŅŌŗĎ™(y®©ng)ōü(z®¶)»ő°£

°°°°∂Ģ°Ę≥żľ{∂ź»ň∆ł”√ĶńÜTĻ§ěťĪĺÜőőĽĽÚ’ŖĻÕ÷ųŐŠĻ©Ķń‘Ŕ…ķŔY‘īĽō ’≤Ľ’ų ’‘Ų÷Ķ∂źÕ‚£¨ľ{∂ź»ňįl(f®°)…ķĶń‘Ŕ…ķŔY‘īĽō ’≤ĘšN ŘĶńėI(y®®)Ą’(w®ī)£¨ĺýĎ™(y®©ng)įī’’“é(gu®©)∂®’ų√‚‘Ų÷Ķ∂ź°£

°°°°»ż°Ę‘Ų÷Ķ∂ź“Ľį„ľ{∂ź»ňšN Ř◊‘ģa(ch®£n)ĶńŔY‘īĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕŐŠĻ©ŔY‘īĺCļŌņŻ”√ĄŕĄ’(w®ī)£®“‘Ō¬∑QšN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)£©£¨Ņ…ŌŪ ‹‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°£

°°°°£®“Ľ£©ĺCļŌņŻ”√ĶńŔY‘ī√Ż∑Q°ĘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)√Ż∑Q°Ęľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢ°ĘÕň∂źĪ»ņżĶ»įī’’ĪĺĻęłśňýłĹ°∂ŔY‘īĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)‘Ų÷Ķ∂źÉě(y®≠u)Ľ›ńŅšõ£®2022ńÍįś£©°∑)(“‘Ō¬∑Q°∂ńŅšõ°∑)ĶńŌŗÍP(gu®°n)“é(gu®©)∂®ąŐ(zh®™)––°£

°°°°£®∂Ģ£©ľ{∂ź»ňŹń ¬°∂ńŅšõ°∑ňýŃ–ĶńŔY‘īĺCļŌņŻ”√Ūó(xi®§ng)ńŅ£¨∆š…Í’ąŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗēr£¨Ď™(y®©ng)Õ¨ēr∑ŻļŌŌ¬Ń–ólľĢ:

°°°°1.ľ{∂ź»ň‘ŕĺ≥É»(n®®i) ’ŔŹĶń‘Ŕ…ķŔY‘ī£¨Ď™(y®©ng)įī“é(gu®©)∂®ŹńšN Ř∑Ĺ»°Ķ√‘Ų÷Ķ∂źįl(f®°)∆Ī£ĽŖm”√√‚∂ź’Ģ≤ŖĶń£¨Ď™(y®©ng)įī“é(gu®©)∂®ŹńšN Ř∑Ĺ»°Ķ√‘Ų÷Ķ∂ź∆’Õ®įl(f®°)∆Ī°£šN Ř∑Ĺěť“ņ∑®“ņ“é(gu®©)üo∑®…ÍÓI(l®ęng)įl(f®°)∆ĪĶńÜőőĽĽÚ’ŖŹń ¬–°Ó~Ń„–«Ĺõ(j®©ng)†IėI(y®®)Ą’(w®ī)Ķń◊‘»Ľ»ň£¨Ď™(y®©ng)»°Ķ√šN Ř∑Ĺť_ĺŖĶń ’ŅÓĎ{◊Cľį ’ŔŹ∑ĹÉ»(n®®i)≤ŅĎ{◊C£¨ĽÚ’Ŗ∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)īķť_Ķńįl(f®°)∆Ī°£ĪĺŅÓňý∑Q–°Ó~Ń„–«Ĺõ(j®©ng)†IėI(y®®)Ą’(w®ī) «÷ł◊‘»Ľ»ňŹń ¬Ď™(y®©ng)∂źŪó(xi®§ng)ńŅĹõ(j®©ng)†IėI(y®®)Ą’(w®ī)ĶńšN ŘÓ~≤Ľ≥¨Ŗ^‘Ų÷Ķ∂źįīīő∆ū’ųŁc(di®£n)ĶńėI(y®®)Ą’(w®ī)°£

°°°°ľ{∂ź»ňŹńĺ≥Õ‚ ’ŔŹĶń‘Ŕ…ķŔY‘ī£¨Ď™(y®©ng)įī“é(gu®©)∂®»°Ķ√ļ£ÍP(gu®°n)ŖM(j®¨n)Ņŕ‘Ų÷Ķ∂źĆ£”√ņUŅÓēÝ£¨ĽÚ’ŖŹńšN Ř∑Ĺ»°Ķ√ĺŖ”–įl(f®°)∆Ī–‘Ŕ|(zh®¨)Ķń ’ŅÓĎ{◊C°ĘŌŗÍP(gu®°n)∂źŔM(f®®i)ņUľ{Ď{◊C°£

°°°°ľ{∂ź»ňĎ™(y®©ng)ģĒ(d®°ng)»°Ķ√…Ō Ųįl(f®°)∆ĪĽÚĎ{◊C∂Ýőī»°Ķ√Ķń£¨‘ď≤Ņ∑÷‘Ŕ…ķŔY‘īƶϙ(y®©ng)ģa(ch®£n)∆∑ĶńšN Ř ’»Ž≤ĽĶ√Ŗm”√ĪĺĻęłśĶńľī’ųľīÕň“é(gu®©)∂®°£

°°°°≤ĽĶ√Ŗm”√ĪĺĻęłśľī’ųľīÕň“é(gu®©)∂®ĶńšN Ř ’»Ž=ģĒ(d®°ng)∆ŕšN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)ĶńšN Ř ’»Ž°Ń£®ľ{∂ź»ňĎ™(y®©ng)ģĒ(d®°ng)»°Ķ√įl(f®°)∆ĪĽÚĎ{◊C∂Ýőī»°Ķ√ĶńŔŹ»Ž‘Ŕ…ķŔY‘ī≥…Īĺ°¬ģĒ(d®°ng)∆ŕŔŹŖM(j®¨n)‘Ŕ…ķŔY‘īĶń»ę≤Ņ≥…Īĺ£©°£

°°°°ľ{∂ź»ňĎ™(y®©ng)ģĒ(d®°ng)‘ŕģĒ(d®°ng)∆ŕšN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)šN Ř ’»Ž÷–Őř≥ż≤ĽĶ√Ŗm”√ľī’ųľīÕň’Ģ≤Ŗ≤Ņ∑÷ĶńšN Ř ’»Žļů£¨”č(j®¨)ň„Ņ……Í’ąĶńľī’ųľīÕň∂źÓ~£ļ

°°°°Ņ……Í’ąÕň∂źÓ~=[£®ģĒ(d®°ng)∆ŕšN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)ĶńšN Ř ’»Ž-≤ĽĶ√Ŗm”√ľī’ųľīÕň“é(gu®©)∂®ĶńšN Ř ’»Ž£©°ŃŖm”√∂ź¬ -ģĒ(d®°ng)∆ŕľī’ųľīÕňŪó(xi®§ng)ńŅĶńŖM(j®¨n)Ūó(xi®§ng)∂źÓ~]°Ńƶϙ(y®©ng)ĶńÕň∂źĪ»ņż

°°°°łųľČ∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)“™ľ”Źä(qi®Ęng)įl(f®°)∆Īť_ĺŖŌŗÍP(gu®°n)Ļ‹ņŪĻ§◊ų£¨ľ{∂ź»ňĎ™(y®©ng)įī“é(gu®©)∂®ľįērť_ĺŖ°Ę»°Ķ√įl(f®°)∆Ī°£

°°°°2.ľ{∂ź»ňĎ™(y®©ng)Ĺ®ŃĘ‘Ŕ…ķŔY‘ī ’ŔŹŇ_Ŕ~£¨ŃŰīś?zh®®n)š≤ť°£Ň_Ŕ~É»(n®®i)»›įŁņ®£ļ‘Ŕ…ķŔY‘īĻ©ōõ∑ĹÜőőĽ√Ż∑QĽÚāÄ»ň–’√Żľį…Ū∑›◊CŐĖ°Ę‘Ŕ…ķŔY‘ī√Ż∑Q°ĘĒĶ(sh®ī)ŃŅ°ĘÉrłŮ°ĘĹY(ji®¶)ň„∑Ĺ Ĺ°Ę «∑Ů»°Ķ√‘Ų÷Ķ∂źįl(f®°)∆ĪĽÚ∑ŻļŌ“é(gu®©)∂®ĶńĎ{◊CĶ»°£ľ{∂ź»ň¨F(xi®§n)”–Ŕ~É‘°ĘŌĶĹy(t®Įng)ń‹ČÚįŁņ®…Ō ŲÉ»(n®®i)»›Ķń£¨üo–ŤÜő™ö(d®≤)Ĺ®ŃĘŇ_Ŕ~°£

°°°°3.šN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)£¨≤ĽĆŔ”ŕįl(f®°)’ĻłńłÔőĮ°∂ģa(ch®£n)ėI(y®®)ĹY(ji®¶)ėč(g®įu)’{(di®§o)’Ż÷łĆß(d®£o)ńŅšõ°∑÷–ĶńŐ‘Ő≠Óź°ĘŌř÷∆ÓźŪó(xi®§ng)ńŅ°£

°°°°4.šN ŘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)£¨≤ĽĆŔ”ŕ…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥≤Ņ°∂≠h(hu®Ęn)ĺ≥Ī£◊o(h®ī)ĺCļŌ√Żšõ°∑÷–Ķń°įłŖőŘ»ĺ°ĘłŖ≠h(hu®Ęn)ĺ≥ÔL(f®•ng)ŽU°Īģa(ch®£n)∆∑ĽÚ÷ōőŘ»ĺĻ§ňá°£°įłŖőŘ»ĺ°ĘłŖ≠h(hu®Ęn)ĺ≥ÔL(f®•ng)ŽU°Īģa(ch®£n)∆∑£¨ «÷ł‘ŕ°∂≠h(hu®Ęn)ĺ≥Ī£◊o(h®ī)ĺCļŌ√Żšõ°∑÷–ėň(bi®°o)◊ĘŐō–‘ěť°įGHW/GHF°ĪĶńģa(ch®£n)∆∑£¨Ķęľ{∂ź»ň…ķģa(ch®£n)šN ŘĶńŔY‘īĺCļŌņŻ”√ģa(ch®£n)∆∑ĚM◊„°įGHW/GHF°ĪņżÕ‚ólŅÓ“é(gu®©)∂®Ķńľľ–g(sh®ī)ļÕólľĢĶń≥żÕ‚°£

°°°°5.ĺCļŌņŻ”√ĶńŔY‘ī£¨ĆŔ”ŕ…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥≤Ņ°∂áÝľ“ő£ŽUŹUőÔ√Żšõ°∑Ń–√ųĶńő£ŽUŹUőÔĶń£¨Ď™(y®©ng)ģĒ(d®°ng)»°Ķ√ °ľČĽÚ –ľČ…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥≤ŅťTÓCįl(f®°)Ķń°∂ő£ŽUŹUőÔĹõ(j®©ng)†I‘SŅ…◊C°∑£¨«“‘SŅ…Ĺõ(j®©ng)†I∑∂áķįŁņ®‘ďő£ŽUŹUőÔĶńņŻ”√°£

°°°°6.ľ{∂ź–Ň”√ľČĄe≤ĽěťCľČĽÚDľČ°£

°°°°7.ľ{∂ź»ň…Í’ąŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķńľī’ųľīÕň’Ģ≤Ŗēr£¨…Í’ąÕň∂ź∂źŅÓňýĆŔ∆ŕ«į6āÄ‘¬£®ļ¨ňýĆŔ∆ŕģĒ(d®°ng)∆ŕ£©≤ĽĶ√įl(f®°)…ķŌ¬Ń–«ť–ő£ļ

°°°°£®1£©“ÚŖ`∑ī…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥Ī£◊o(h®ī)Ķń∑®¬…∑®“é(gu®©) ‹ĶĹ––’ĢŐéŃP£®ĺĮłś°ĘÕ®ąůŇķ‘uĽÚÜőīő10»f‘™“‘Ō¬ŃPŅÓ°Ęõ] ’Ŗ`∑®ňýĶ√°Ęõ] ’∑«∑®ōĒ(c®Ęi)őÔ≥żÕ‚£ĽÜőīő10»f‘™“‘Ō¬ļ¨ĪĺĒĶ(sh®ī)£¨Ō¬Õ¨£©°£

°°°°£®2£©“ÚŖ`∑ī∂ź ’∑®¬…∑®“é(gu®©)ĪĽ∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)ŐéŃP£®Üőīő10»f‘™“‘Ō¬ŃPŅÓ≥żÕ‚£©£¨ĽÚįl(f®°)…ķÚ_»°≥ŲŅŕÕň∂ź°ĘŐďť_įl(f®°)∆ĪĶń«ť–ő°£

°°°°ľ{∂ź»ň‘ŕřkņŪÕň∂ź ¬“ňēr£¨Ď™(y®©ng)ŌÚ÷ųĻ‹∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)ŐŠĻ©∆š∑ŻļŌĪĺól“é(gu®©)∂®Ķń…Ō ŲólľĢ“‘ľį°∂ńŅšõ°∑“é(gu®©)∂®Ķńľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢĶńēÝ√ś¬ē√ų£¨≤Ę‘ŕēÝ√ś¬ē√ų÷–»ÁĆć(sh®™)◊Ę√ųőī»°Ķ√įl(f®°)∆ĪĽÚŌŗÍP(gu®°n)Ď{◊C“‘ľįĹ” ‹≠h(hu®Ęn)Ī£°Ę∂ź ’ŐéŃPĶ»«ťõr°£őīŐŠĻ©ēÝ√ś¬ē√ųĶń£¨∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)≤ĽĶ√Ĺo”ŤÕň∂ź°£

°°°°£®»ż£©“—ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤ŖĶńľ{∂ź»ň£¨◊‘≤Ľ∑ŻļŌĪĺĻęłś°į»ż°Ī÷–Ķŕ°į£®∂Ģ£©°Ī≤Ņ∑÷“é(gu®©)∂®ĶńólľĢ“‘ľį°∂ńŅšõ°∑“é(gu®©)∂®Ķńľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢĶńģĒ(d®°ng)‘¬∆ū£¨≤Ľ‘ŔŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°£

°°°°£®ňń£©“—ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤ŖĶńľ{∂ź»ň£¨‘ŕŌŪ ‹‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗļů£¨≥Ų¨F(xi®§n)ĪĺĻęłś°į»ż°Ī÷–Ķŕ°į£®∂Ģ£©°Ī≤Ņ∑÷Ķŕ°į7°ĪŁc(di®£n)“é(gu®©)∂®«ť–őĶń£¨◊‘ŐéŃPõQ∂®◊ų≥ŲĶńģĒ(d®°ng)‘¬∆ū6āÄ‘¬É»(n®®i)≤ĽĶ√ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°£»Áľ{∂ź»ňŖBņm(x®ī)12āÄ‘¬É»(n®®i)įl(f®°)…ķÉ…īő“‘…ŌĪĺĻęłś°į»ż°Ī÷–Ķŕ°į£®∂Ģ£©°Ī≤Ņ∑÷Ķŕ°į7°ĪŁc(di®£n)“é(gu®©)∂®Ķń«ť–ő£¨◊‘Ķŕ∂ĢīőŐéŃPõQ∂®◊ų≥ŲĶńģĒ(d®°ng)‘¬∆ū36āÄ‘¬É»(n®®i)≤ĽĶ√ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ°£ŌŗÍP(gu®°n)ŐéŃPõQ∂®ĪĽ“ņ∑®≥∑šN°Ę◊ÉłŁ°Ęī_’J(r®®n)Ŗ`∑®ĽÚ’Ŗī_’J(r®®n)üo–ßĶń£¨∑ŻļŌólľĢĶńľ{∂ź»ňŅ…“‘÷ō–¬…Í’ąřkņŪÕň∂ź ¬“ň°£

°°°°£®őŚ£©łų °°Ę◊‘÷őÖ^(q®Ī)°Ę÷Ī›† –°Ę”č(j®¨)ĄĚÜőŃ– –∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)Ď™(y®©ng)”ŕ√ŅńÍ3‘¬Ķ◊÷ģ«į‘ŕ∆šĺW(w®£ng)’ĺ…Ō,ĆĘĪĺĶōÖ^(q®Ī)…Ō“ĽńÍ∂»ňý”–ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕňĽÚ√‚∂ź’Ģ≤ŖĶńľ{∂ź»ň£¨įīŌ¬Ń–Ūó(xi®§ng)ńŅ”Ť“‘Ļę ĺ:ľ{∂ź»ň√Ż∑Q°Ęľ{∂ź»ň◊RĄeŐĖ°ĘĺCļŌņŻ”√ĶńŔY‘ī√Ż∑Q°ĘĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)√Ż∑Q°£łų °°Ę◊‘÷őÖ^(q®Ī)°Ę÷Ī›† –°Ę”č(j®¨)ĄĚÜőŃ– –∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)‘ŕƶĪĺĶōÖ^(q®Ī)…Ō“ĽńÍ∂»ŌŪ ‹ĪĺĻęłś“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕňĽÚ√‚∂ź’Ģ≤ŖĶńľ{∂ź»ňŖM(j®¨n)––Ļę ĺ«į£¨Ď™(y®©ng)ēĢÕ¨ĪĺĶōÖ^(q®Ī)…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥≤ŅťT£¨‘ŔīőļňĆć(sh®™)ľ{∂ź»ň ‹≠h(hu®Ęn)Ī£ŐéŃP«ťõr°£

°°°°ňń°Ęľ{∂ź»ňŹń ¬°∂ńŅšõ°∑2.15°įőŘňģŐéņŪŹS≥Ųňģ°ĘĻ§ėI(y®®)ŇŇňģ£®ĶVĺģňģ£©°Ę…ķĽÓőŘňģ°Ęņ¨ĽÝŐéņŪŹSĚBÕł£®ěV£©“ļĶ»°ĪŪó(xi®§ng)ńŅ°Ę5.1°įņ¨ĽÝŐéņŪ°ĘőŘńŗŐéņŪŐé÷√ĄŕĄ’(w®ī)°Ī°Ę5.2°įőŘňģŐéņŪĄŕĄ’(w®ī)°ĪŪó(xi®§ng)ńŅ£¨Ņ…Ŗm”√ĪĺĻęłś°į»ż°Ī“é(gu®©)∂®Ķń‘Ų÷Ķ∂źľī’ųľīÕň’Ģ≤Ŗ£¨“≤Ņ…ŖxďŮŖm”√√‚’ų‘Ų÷Ķ∂ź’Ģ≤Ŗ£Ľ“ĽĹõ(j®©ng)Ŗx∂®£¨36āÄ‘¬É»(n®®i)≤ĽĶ√◊ÉłŁ°£ŖxďŮŖm”√√‚∂ź’Ģ≤ŖĶńľ{∂ź»ň£¨Ď™(y®©ng)ĚM◊„ĪĺĻęłś°į»ż°Ī”–ÍP(gu®°n)“é(gu®©)∂®“‘ľį°∂ńŅšõ°∑“é(gu®©)∂®Ķńľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢ£¨ŌŗÍP(gu®°n)ŔYŃŌŃŰīś?zh®®n)š≤ť°?/div>

°°°°őŚ°Ęįī’’ĪĺĻęłś“é(gu®©)∂®ÜőāÄňýĆŔ∆ŕÕň∂źĹūÓ~≥¨Ŗ^500»f‘™Ķń£¨÷ųĻ‹∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)Ď™(y®©ng)‘ŕÕň∂źÕÍ≥…ļů30āÄĻ§◊ų»’É»(n®®i)£¨ĆĘÕň∂źŔYŃŌňÕÕ¨ľČōĒ(c®Ęi)’Ģ≤ŅťTŹÕ(f®ī)≤ť£¨ōĒ(c®Ęi)’Ģ≤ŅťT÷ūľČŹÕ(f®ī)≤ťļů£¨”… °ľČōĒ(c®Ęi)’Ģ≤ŅťTňÕōĒ(c®Ęi)’Ģ≤ŅģĒ(d®°ng)?sh®ī)ōĪO(ji®°n)Ļ‹ĺ÷≥ŲĺŖ◊ÓĹKŹÕ(f®ī)≤ť“‚“ä°£ŹÕ(f®ī)≤ťĻ§◊ųĎ™(y®©ng)”ŕÕň∂źļů3āÄ‘¬É»(n®®i)ÕÍ≥…£¨ĺŖůwŹÕ(f®ī)≤ť≥Ő–Ú”…ōĒ(c®Ęi)’Ģ≤ŅģĒ(d®°ng)?sh®ī)ōĪO(ji®°n)Ļ‹ĺ÷ēĢÕ¨ °ľČōĒ(c®Ęi)∂ź≤ŅťT÷∆∂®°£

°°°°Ńý°Ę‘Ŕ…ķŔY‘īĽō ’°ĘņŻ”√ľ{∂ź»ňĎ™(y®©ng)“ņ∑®¬ń––ľ{∂źŃxĄ’(w®ī)°£łųľČ∂źĄ’(w®ī)ôC(j®©)ÍP(gu®°n)“™ľ”Źä(qi®Ęng)ľ{∂ź…Íąů°Ęįl(f®°)∆Īť_ĺŖ°Ęľī’ųľīÕňĶ» ¬Ūó(xi®§ng)ĶńĻ‹ņŪĻ§◊ų£¨Ī£’Ōľ{∂ź»ňįī“é(gu®©)∂®ľįērřkņŪŌŗÍP(gu®°n)ľ{∂ź ¬Ūó(xi®§ng)°£

°°°°∆Ŗ°ĘĪĺĻęłś◊‘2022ńÍ3‘¬1»’∆ūąŐ(zh®™)––°£°∂ōĒ(c®Ęi)’Ģ≤Ņ áÝľ“∂źĄ’(w®ī)Ņāĺ÷ÍP(gu®°n)”ŕ”°įl(f®°)°īŔY‘īĺCļŌņŻ”√ģa(ch®£n)∆∑ļÕĄŕĄ’(w®ī)‘Ų÷Ķ∂źÉě(y®≠u)Ľ›ńŅšõ°ĶĶńÕ®÷™°∑£®ōĒ(c®Ęi)∂ź°≤2015°≥78ŐĖ£©°Ę°∂ōĒ(c®Ęi)’Ģ≤Ņ ∂źĄ’(w®ī)Ņāĺ÷ÍP(gu®°n)”ŕŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤ŖĶńĻęłś°∑£®ōĒ(c®Ęi)’Ģ≤Ņ ∂źĄ’(w®ī)Ņāĺ÷Ļęłś2019ńÍĶŕ90ŐĖ£©≥ż°įľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢ°ĪÕ‚Õ¨ērŹU÷Ļ£¨°įľľ–g(sh®ī)ėň(bi®°o)ú (zh®≥n)ļÕŌŗÍP(gu®°n)ólľĢ°Ī”–ÍP(gu®°n)“é(gu®©)∂®Ņ…ņ^ņm(x®ī)ąŐ(zh®™)––÷Ń2022ńÍ12‘¬31»’÷Ļ°£°∂ńŅšõ°∑ňýŃ–ĶńŔY‘īĺCļŌņŻ”√Ūó(xi®§ng)ńŅŖm”√ĶńáÝľ“ėň(bi®°o)ú (zh®≥n)°Ę––ėI(y®®)ėň(bi®°o)ú (zh®≥n)£¨»Á‘ŕąŐ(zh®™)––Ŗ^≥Ő÷–”–łŁ–¬°ĘŐśďQ£¨Ĺy(t®Įng)“Ľįī–¬ĶńáÝľ“ėň(bi®°o)ú (zh®≥n)°Ę––ėI(y®®)ėň(bi®°o)ú (zh®≥n)ąŐ(zh®™)––°£

°°°°īň«į“—įl(f®°)…ķőīŐéņŪĶń ¬Ūó(xi®§ng)£¨įīĪĺĻęłś“é(gu®©)∂®ąŐ(zh®™)––°£“—ŐéņŪĶń ¬Ūó(xi®§ng)£¨»ÁąŐ(zh®™)––ÕÍģÖĄt≤Ľ‘Ŕ’{(di®§o)’Ż£Ľ»Áľ{∂ź»ň ‹ĶĹ≠h(hu®Ęn)Ī£°Ę∂ź ’ŐéŃP“—Õ£÷ĻŌŪ ‹ľī’ųľīÕň’Ģ≤ŖĶńērťg≥¨Ŗ^6āÄ‘¬Ķę…–őīąŐ(zh®™)––ÕÍģÖĶń£¨Ąt◊‘ĪĺĻęłśąŐ(zh®™)––ĶńģĒ(d®°ng)‘¬∆ū£¨Ņ…÷ō–¬…Í’ąŌŪ ‹ľī’ųľīÕň’Ģ≤Ŗ£Ľ»Áľ{∂ź»ň ‹ĶĹ≠h(hu®Ęn)Ī£°Ę∂ź ’ŐéŃP“—Õ£÷ĻŌŪ ‹ľī’ųľīÕň’Ģ≤ŖĶńērťgőī≥¨Ŗ^6āÄ‘¬£¨Ąt◊‘6āÄ‘¬∆ŕĚMļůĶńīő‘¬∆ū£¨Ņ…÷ō–¬…Í’ąŌŪ ‹ľī’ųľīÕň’Ģ≤Ŗ°£

°°°°ŐōīňĻęłś°£

ōĒ(c®Ęi)’Ģ≤Ņ ∂źĄ’(w®ī)Ņāĺ÷

2021ńÍ12‘¬30»’

°°°°ŹUšď «šďŤFĻ§ėI(y®®)÷ō“™ĶńŤFňō‘≠ŃŌ£¨ «ő®“ĽŅ…īůŃŅŐśīķŤFĶV ĮĶńŤFňō‘≠ŃŌ£¨“≤ «Ņ…“‘üoŌř—≠≠h(hu®Ęn)ņŻ”√ĶńĺG…ę‘Ŕ…ķŔY‘ī°£ďĢ(j®ī)ŃňĹ‚£¨”√ŹUšď…ķģa(ch®£n)1áćšď£¨Ņ…ĻĚ(ji®¶)ľsŤFĶV Į1.65áć£¨ĹĶĶÕń‹‘īŌŻļń350ĻęĹÔėň(bi®°o)ú (zh®≥n)√ļ£¨…Ŕ”√1.7áć–¬ňģ£¨úp…Ŕ1.6áćCO?ĶńŇŇ∑ŇļÕ3áćĻŐůwŹUőÔĶńŇŇ∑Ň°£ Ļ”√ŹUšď◊ųěť‘≠≤ńŃŌüíšďľ» «šďŤFģa(ch®£n)ėI(y®®)’{(di®§o)’ŻĹY(ji®¶)ėč(g®įu)°ĘĹĶĶÕŐľŇŇ∑ŇĶń–Ť“™£¨“≤ «Õ®Ŗ^ĹĶĶÕ‘≠ĶV–Ť«ů‘ŲŹä(qi®Ęng)ŔY‘īĪ£’Ōń‹Ń¶Ķń–Ť“™£¨łŁ «Ćć(sh®™)¨F(xi®§n)šďŤF––ėI(y®®)°įŽpŐľ°ĪńŅėň(bi®°o)Ķń∆»«––Ť“™°£

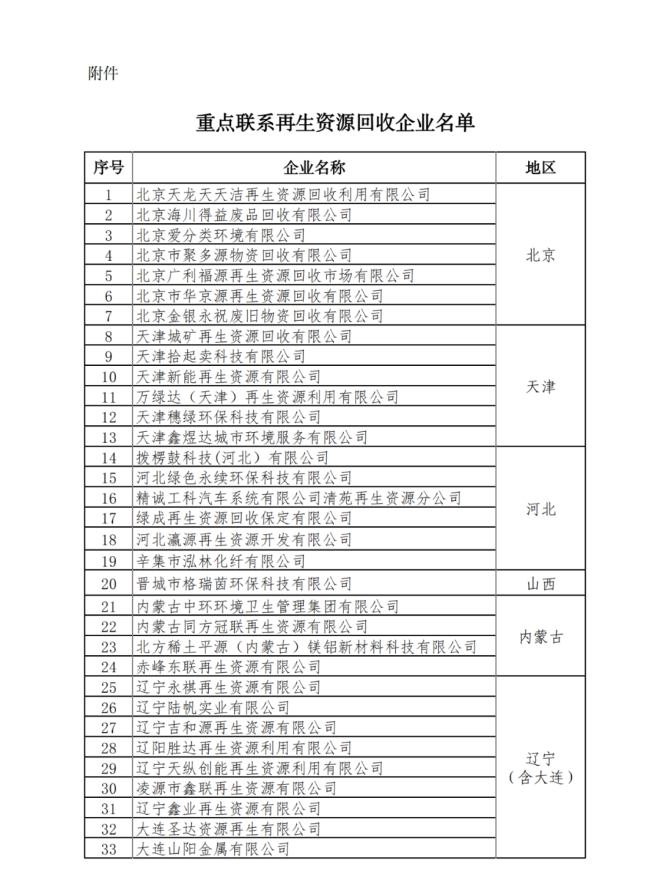

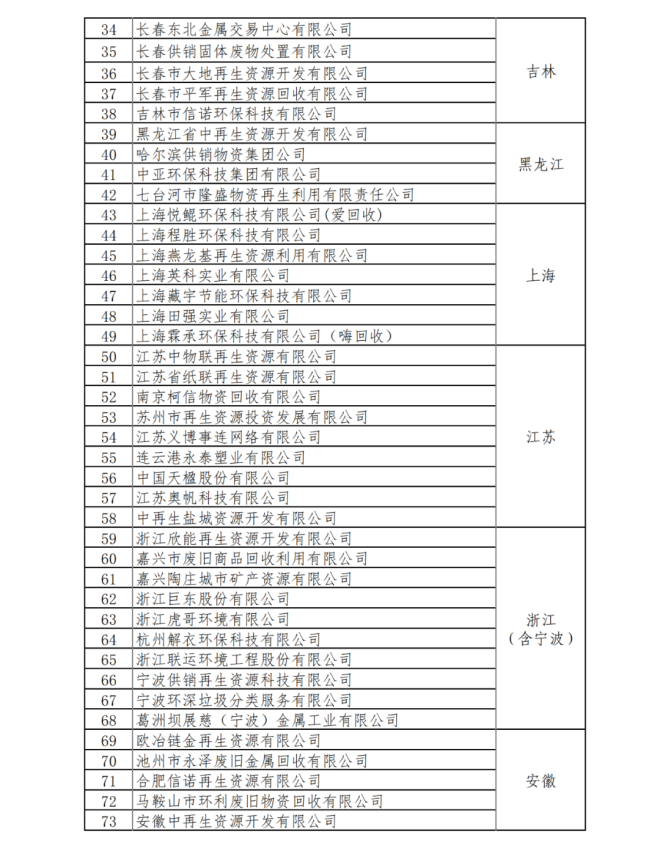

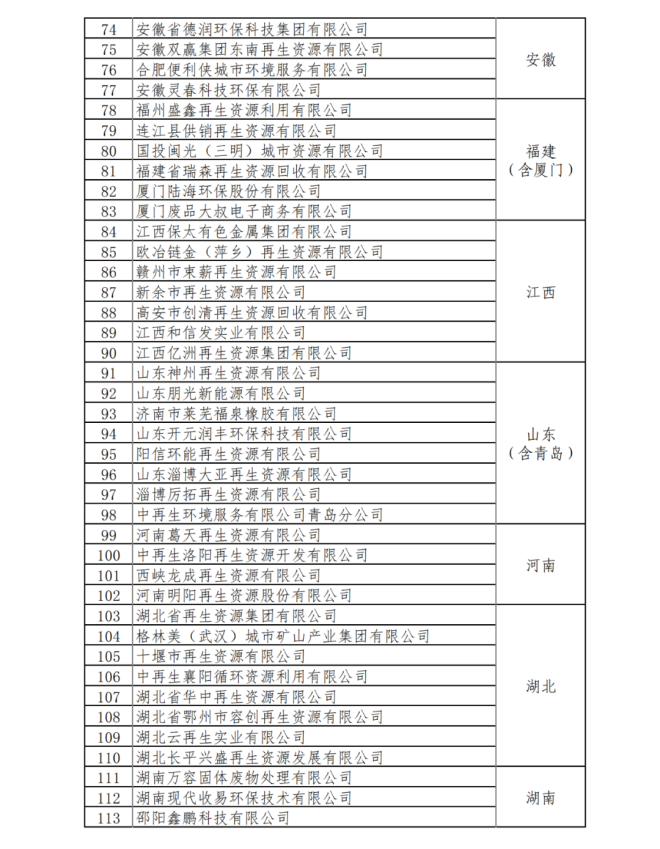

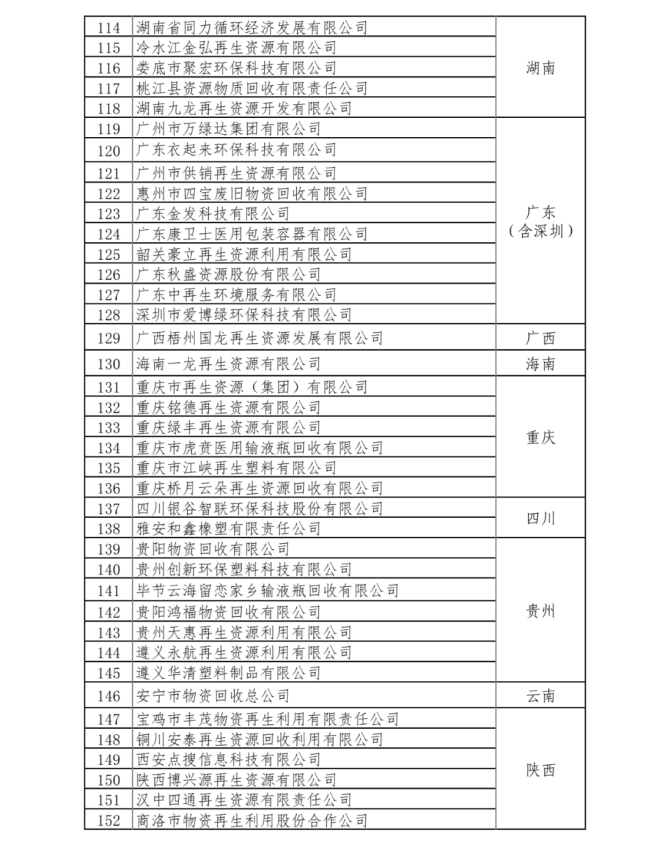

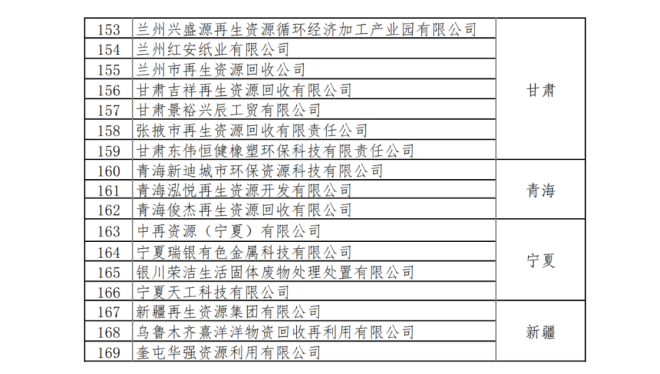

°°°°Ķŕ40ŐĖĻęłśĶńŌ¬įl(f®°)£¨Ć¶‘Ŕ…ķŔY‘īŐďť_įl(f®°)∆Ī∑ļěEĶńÜĖÓ}ŐŠĻ©Ńň’Ģ≤Ŗ“żÓI(l®ęng)£¨īňĻęłśŌ¬įl(f®°)ĶńĶŕ∂ĢŐž£¨áÝľ“…ŐĄ’(w®ī)≤Ņįl(f®°)≤ľŃň°∂ÍP(gu®°n)”ŕ÷ōŁc(di®£n)¬ď(li®Ęn)ŌĶ‘Ŕ…ķŔY‘īĽō ’∆ůėI(y®®)√ŻÜőĶńĻę ĺ°∑£¨∆š÷–…śľį∑ŻļŌ◊Ó–¬ŔY‘īĺCļŌņŻ”√‘Ų÷Ķ∂ź’Ģ≤ŖĶń169ľ“‘Ŕ…ķŔY‘īĽō ’∆ůėI(y®®)°£‘Ē“ä»ÁŌ¬√ŻÜő£ļ

°°°°÷ōŁc(di®£n)¬ď(li®Ęn)ŌĶ‘Ŕ…ķŔY‘īĽō ’∆ůėI(y®®)√ŻÜő£ļ

°°°°∆šĆć(sh®™)£¨◊‘Ļ§–Ň≤Ņ2012ńÍ9‘¬įl(f®°)≤ľ°įŹUšďŤFľ”Ļ§––ėI(y®®)ú (zh®≥n)»ŽólľĢ°Ī“‘ĀŪ£¨Ĺō÷Ń2021ńÍĶ◊£¨ņŘ”č(j®¨)įl(f®°)≤ľ9Ňķīő∑ŻļŌú (zh®≥n)»ŽólľĢĶńŹUšďľ”Ļ§∆ůėI(y®®)√ŻÜő£¨ļŌ”č(j®¨)īśņm(x®ī)584ľ“£®Őř≥ż≥∑šNŔYłŮ∆ůėI(y®®)£©£¨ńÍŹUšďŤFľ”Ļ§ń‹Ń¶“—Ŗ_(d®Ę)ĶĹ1.6É|áć◊ů”“£¨∂ÝĆć(sh®™)ŽHńÍľ”Ļ§ŃŅÉHěť0.7É|áć£¨ģa(ch®£n)ń‹ņŻ”√¬ ›^ĶÕ°£Õ¨ēr£¨ŹUšďĽō ’––ėI(y®®)“‘÷––°őĘ∆ůėI(y®®)ěť÷ų£¨––ėI(y®®)ťL∆ŕ°į…ĘĀyőŘ°Ī°£ŹUšďģa(ch®£n)…ķŇcĽō ’īś‘ŕ√ųÔ@ĶńĀŪ‘ī∑÷…Ę°Ę∆∑∑NŹÕ(f®ī)Žs°Ę“é(gu®©)łŮŽsĀy°ĘŔ|(zh®¨)ŃŅÖĘ≤Ó≤ĽżRĶ»ÜĖÓ}°£

°°°°ĹŁé◊ńÍ£¨ÍP(gu®°n)”ŕŹUšďĽō ’ņŻ”√≠h(hu®Ęn)ĻĚ(ji®¶)Ķńįl(f®°)∆ĪÜĖÓ}“Ľ÷Ī «“ĽāÄŽyÓ}£¨āÄĄeĶōÖ^(q®Ī)ěťŃňĶō∑ĹņŻ“śŖ`∑®Ŗ`“é(gu®©)Ĺo”ŤŹń ¬ŹUšďĽō ’ņŻ”√ľį∆šňŻ‘Ŕ…ķŔY‘īĽō ’ėI(y®®)Ą’(w®ī)Ķńľ{∂ź»ňōĒ(c®Ęi)’Ģ∑ĶŖÄ°Ę™Ą—a(b®≥)––ěť£¨‘ž≥…‘Ŕ…ķŔY‘īŐďť_įl(f®°)∆Ī∑ļěE°£áņ(y®Ęn)÷ōő£ļ¶Ńň‘Ŕ…ķŔY‘īļŌ∑®ņŻ”√ –ąŲ£¨Ē_ĀyŃň∂ź ’’ųĻ‹÷»–Ú£¨Ĺo‘Ŕ…ķŔY‘īņŻ”√∆ůėI(y®®)‘ž≥…ėOīůďp ߣ¨“≤ĹoŹUšď––ėI(y®®)ńň÷ŃšďŤF––ėI(y®®)éßĀŪōď(f®ī)√ś”įŪĎ°£

°°°°2022ńÍ1‘¬27»’£¨áÝľ“Ļ§–Ň≤ŅĶ»8≤ŅťTįl(f®°)≤ľ°∂ÍP(gu®°n)”ŕľ”ŅžÕ∆Ą”Ļ§ėI(y®®)ŔY‘īĺCļŌņŻ”√ĶńĆć(sh®™) ©∑Ĺįł°∑ŐŠ≥Ų£ļĶĹ2025ńÍ£¨‘Ŕ…ķŔY‘ī––ėI(y®®)≥÷ņm(x®ī)Ĺ°ŅĶįl(f®°)’Ļ£¨Ļ§ėI(y®®)ŔY‘īĺCļŌņŻ”√–߬ √ųÔ@ŐŠ…ż£¨šďŤFĻ§ėI(y®®)ņŻ”√ŹUšďŔY‘īŃŅŖ_(d®Ę)ĶĹ3.2É|áć°£Ŗ@“ĽĒĶ(sh®ī)÷ĶĪ»2021ńÍ1‘¬21»’≥ŲŇ_Ķń°∂ÍP(gu®°n)”ŕľ”ŅžŹUŇfőÔŔY—≠≠h(hu®Ęn)ņŻ”√ůwŌĶĹ®‘O(sh®®)Ķń÷łĆß(d®£o)“‚“ä°∑÷–ĶńĒĶ(sh®ī)÷ĶłŖ≥ŲŃň2000»fáć£¨”…īňŅ…“䣨ŹUšďĆĘ‘Ŕīő”≠ĀŪ–¬ĶńĪ¨įl(f®°)īįŅŕ°£

°°°°ŽS÷ÝłųŪó(xi®§ng)’Ģ≤ŖĶńĆć(sh®™) ©£¨ŹUšďŐé”ŕ“é(gu®©)ń£…Ō…żĪ¨įl(f®°)∆ŕ°Ę’Ģ≤Ŗ÷ß≥÷ľtņŻ∆ŕ°Ę––ėI(y®®)’ŻļŌŐŠ…ż∆ŕ°£