ū¾Ė³

ĪĪĪĪĪ░ļp╠╝Ī▒╗“ų┬╬ęć°Įī┘ĄVśI(y©©)Ė±Šųųž╦▄Ż┐

ĪĪĪĪĪ±╚ń╣¹░┤├┐ćŹĮī┘ėŗ╦ŃČ■č§╗»╠╝┼┼Ę┼┴┐Ż¼╬ęć°õōĶFąąśI(y©©)ćŹ┤ųõō┼┼Ę┼┴┐āH1.46ćŹĪóš█║Žś╦├║543Ū¦┐╦ū¾ėęŻ¼Ą═ė┌ō■(j©┤)╩└Įńõōģf(xi©”)ėŗ╦ŃĄ─ćŹõōČ■č§╗»╠╝┼┼Ę┼┴┐1.89揥─ŲĮŠ∙╦«ŲĮĪŻ

ĪĪĪĪĪ±Å─Įī┘å╬ćŹ─▄į┤Ž¹║─╔Ž┐┤Ż¼ė╔ė┌Į³─ĻüĒõōĶF╚½ąąśI(y©©)│¼Ą═┼┼Ę┼┤ļ╩®Ą─īŹ╩®Ż¼┤ųõōĄ─╠╝┼┼Ę┼┴┐╬╗┴ą╬ęć°ų„ę¬Įī┘╠╝┼┼Ę┼┴┐Ą──®╬╗ĪŻ

ĪĪĪĪĪ±╬┤üĒŻ¼ųąć°õōĶFąąśI(y©©)Ą─Ė▀ĀtÅUõō▒╚║═ļŖĀtõō«a(ch©Żn)┴┐š╝▒╚īó▓╗öÓ╠ßĖ▀Ż¼╬ęć°ÅUõō«a(ch©Żn)śI(y©©)ę▓īóųØu▀M╚ļ³SĮ░l(f©Ī)š╣ļAČ╬ĪŻ

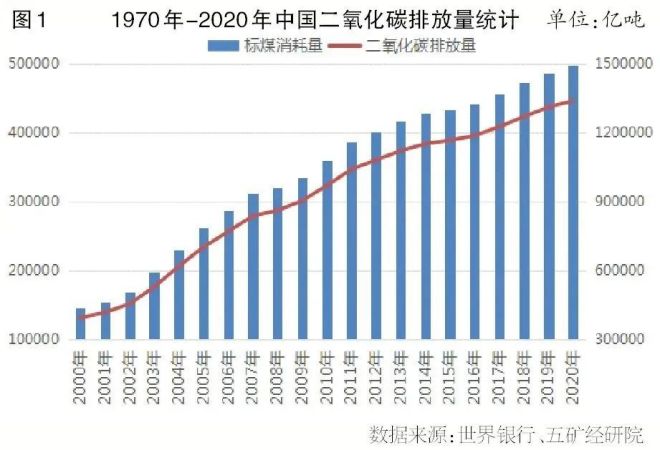

ĪĪĪĪĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─Ļ╬ęć°─▄į┤Ž¹║─╣▓ėŗ49.8ā|揜╦£╩├║Ż¼š█║ŽČ■č§╗»╠╝┼┼Ę┼┴┐╝s133ā|ćŹĪŻĖ∙ō■(j©┤)╩└ĮńŃyąą░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ųąć°Č■č§╗»╠╝┼┼Ę┼┴┐ęčš╝╚½Ū“┐é┼┼Ę┼┴┐Ą─Į³╚²Ęųų«ę╗ĪŻ2020─Ļ9į┬Ż¼╬ęć°╠ß│÷┴”ĀÄė┌2030─ĻŪ░īŹ¼F(xi©żn)╠╝▀_ĘÕĪó2060─ĻŪ░īŹ¼F(xi©żn)╠╝ųą║═ĪŻį┌╝µŅÖĮø(j©®ng)Ø·░l(f©Ī)š╣║═Łh(hu©ón)Š│▒ŻūoĄ─ę¬Ū¾Ž┬Ż¼╬ęć°īŹ¼F(xi©żn)Ī░ļp╠╝Ī▒─┐ś╦╩«ĘųŲDŠ▐ĪŻ

ĪĪĪĪ╬ęć°─▄į┤ĮY(ji©”)śŗ(g©░u)├µ┼Rųž┤¾š{(di©żo)š¹Ż¼░l(f©Ī)š╣ŪÕØŹ─▄į┤īóį÷╝ėĮī┘ąĶŪ¾┴┐

ĪĪĪĪ2020─ĻŻ¼╬ęć°ę╗┤╬─▄į┤╣®Įo┴┐┐éėŗ40.8ā|揜╦£╩├║Ż¼═¼▒╚į÷ķL2.8%Ż¼š╝▒╚╝s82%ĪŻŲõųąŻ¼įŁ├║«a(ch©Żn)┴┐39ā|揯¼═¼▒╚į÷ķL1.4%Ż¼š█║Ž─▄į┤╣®Įo┐é┴┐š╝▒╚╝s57%ĪŻįŁė═«a(ch©Żn)┴┐×ķ19476.9╚f揯¼═¼▒╚į÷ķL1.6%Ż╗╠ņ╚╗ÜŌ«a(ch©Żn)┴┐×ķ1925ā|┴óĘĮ├ūŻ¼═¼▒╚į÷ķL9.8%Ż╗ā╔š▀║Žėŗ─▄į┤╣®Įo┐é┴┐š╝▒╚╝s19%ĪŻ

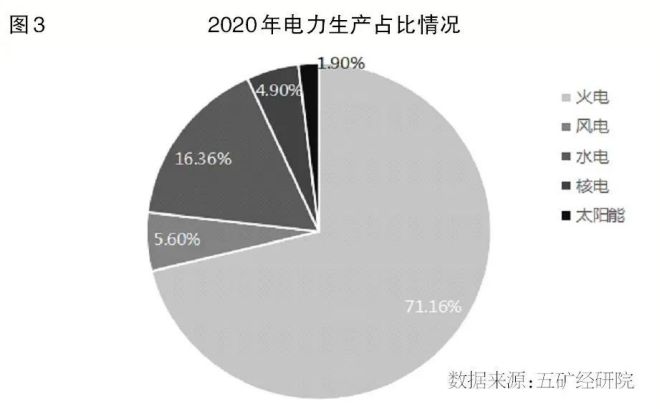

ĪĪĪĪÅ─2020─Ļ╬ęć°─▄į┤ĮY(ji©”)śŗ(g©░u)Ą─śŗ(g©░u)│╔üĒ┐┤Ż¼╗┴”░l(f©Ī)ļŖš╝▒╚ę└╚╗▀_ĄĮ71%ęį╔ŽŻ¼▓óžĢ½I┴╦Į^┤¾ČÓöĄ(sh©┤)Ą─Č■č§╗»╠╝┼┼Ę┼┴┐ĪŻ

ĪĪĪĪ2021─Ļ10į┬24╚šŻ¼ć°äšį║ėĪ░l(f©Ī)Ą─ĪČ2030─ĻŪ░╠╝▀_ĘÕąąäėĘĮ░ĖĪĘ╠ß│÷─▄į┤ĮY(ji©”)śŗ(g©░u)─┐ś╦Ż║2030─ĻĘŪ╗»╩»─▄į┤Ž¹┘M▒╚ųž▀_25%Ż¼2060─ĻĘŪ╗»╩»─▄į┤Ž¹┘M▒╚ųž╠ß╔²ų┴80%ęį╔ŽĪŻę¬į┌2030─ĻŪ░īŹ¼F(xi©żn)╠╝▀_ĘÕŻ¼▒žĒÜśŗ(g©░u)Į©ŪÕØŹĄ═╠╝Īó░▓╚½Ė▀ą¦Ą──▄į┤¾wŽĄŻ¼┐žųŲ╗»╩»─▄į┤┐é┴┐Ż¼ų°┴”╠ßĖ▀└¹ė├ą¦─▄Ż¼īŹ╩®┐╔į┘╔·─▄į┤╠µ┤·ąąäėŻ¼śŗ(g©░u)Į©ęįą┬─▄į┤×ķų„¾wĄ─ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)ĪŻ╬┤üĒŻ¼▒ŻšŽųž³c╔·«a(ch©Żn)Ąžģ^(q©▒)Ą─ļŖ┴”╣®æ¬Ż¼ī”š¹¾w─▄į┤╣®æ¬ĮY(ji©”)śŗ(g©░u)╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻį┌ļŖ┴”ĮY(ji©”)śŗ(g©░u)š¹¾wš{(di©żo)š¹Ą─▀^│╠ųąŻ¼ųž³cć·└@ų„ę¬║──▄ąąśI(y©©)╝»ųą³c▓╝Šųą┬ą═ŪÕØŹļŖ┴”╗“│╔×ķĪ░╩«╦─╬ÕĪ▒Ų┌ķg╬ęć°ļŖ┴”╣®æ¬ŽĄĮy(t©»ng)Ą─š{(di©żo)š¹ųž³cĪŻČ°╬ęć°į┌ŪÕØŹ─▄į┤ŅI(l©½ng)ė“Ą─░l(f©Ī)┴”īóĦäėī”Ń~ĪóõXĪóµćĪóŃy╝░Ųõ╦¹ąĪĮī┘ąĶŪ¾Ą─į÷ķLŻ¼═¼Ģr░ķļSų°╦«ļŖĪó’LļŖĪó╠½Ļ¢─▄Ą╚ą┬─▄į┤ŅI(l©½ng)ė“╗∙Į©ĒŚ─┐Ą─═Ų▀MŻ¼õō▓─Ž¹┘M┴┐ę▓īó╩▄┤╠╝żį÷╝ėĪŻ

ĪĪĪĪĪ░ļp╠╝Ī▒ę¬Ū¾ų┬Įī┘ĄVśI(y©©)│ąē║Š▐┤¾Ż¼┤ųõō╠╝┼┼Ę┼┴┐┴ą╬ęć°ų„ę¬Įī┘─®╬╗

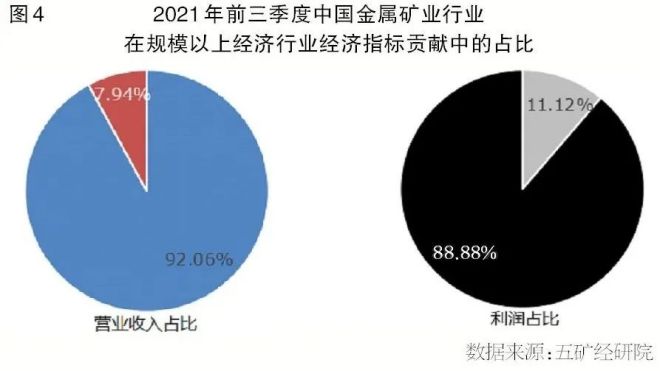

ĪĪĪĪĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2021─ĻŪ░╚²╝ŠČ╚Ż¼╬ęć°Įī┘ĄVśI(y©©)Ż©░³║¼ėą╔½Įī┘ĄVśI(y©©)Īó║┌╔½Įī┘ĄVśI(y©©)Īóėą╔½Įī┘ę▒¤Æ╝░ē║čė╝ė╣żśI(y©©)Īó║┌╔½Įī┘ę▒¤Æ╝░ē║čė╝ė╣żśI(y©©)Ż®īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ12.95╚fā|į¬ĪóõøĄ├└¹ØÖ┐éŅ~7054.4ā|į¬Ż¼Ęųäeš╝Ū░╚²╝ŠČ╚ęÄ(gu©®)─Żęį╔ŽĮø(j©®ng)Ø·ąąśI(y©©)ĀIśI(y©©)╩š╚ļĄ─7.94%Īó└¹ØÖŅ~Ą─11.12%Ż¼ų¦ō╬┴╦╬ęć°Įø(j©®ng)Ø·Ą─į÷ķLĪŻ

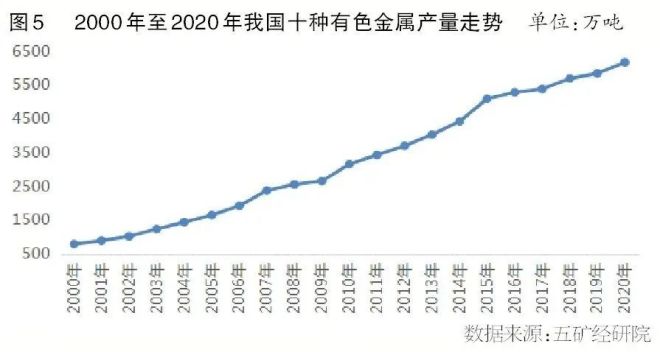

ĪĪĪĪĖ∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─Ļ╬ęć°10ĘNėą╔½Įī┘«a(ch©Żn)┴┐×ķ6168.0╚f揯¼═¼▒╚į÷ķL5.5%Ż¼2000─Ļ║¾╩╝ĮK▒Ż│ų─Ļ═¼▒╚š²į÷ķLĪŻį┌2020─ĻĄ─«a(ch©Żn)┴┐ųąŻ¼ļŖĮŌõX3708╚f揯¼Š½¤ÆŃ~1003╚f揯¼Š½¤Æõ\642.5╚f揯¼ŃU644.3╚f揯¼µćŻ©Įī┘┴┐Ż®╝s130╚f揯©║¼µć╔·ĶFŻ®ĪŻ▀@5ĘN╔╠ŲĘ║Žėŗ«a(ch©Żn)┴┐╝s×ķ6128╚f揯¼š╝10ĘNėą╔½Įī┘«a(ch©Żn)┴┐Ą─▒╚└²│¼▀^99%ĪŻ

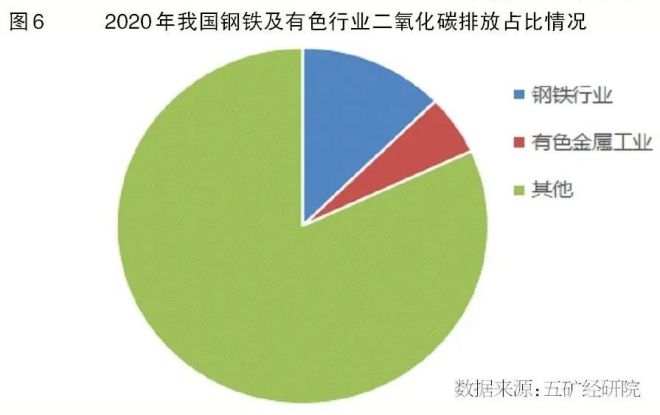

ĪĪĪĪĮī┘ĄVśI(y©©)Ą─╔·«a(ch©Żn)╣ż╦ć║═╠ž³cøQČ©┴╦Ė„ĘNĮī┘Ą─╔·«a(ch©Żn)Š∙╩ŪĖ▀─▄║─ĪóĖ▀┼┼Ę┼ĪŻ2020─ĻŻ¼ųąć°õōĶFąąśI(y©©)ŠC║Ž─▄║─5.8ā|揜╦£╩├║Ż¼š█║ŽČ■č§╗»╠╝┼┼Ę┼┴┐15.6ā|揯╗ėą╔½Įī┘ąąśI(y©©)ŠC║Ž─▄║─2.5ā|揜╦£╩├║Ż¼š█║ŽČ■č§╗»╠╝┼┼Ę┼┴┐6.6ā|ćŹĪŻā╔š▀║Žėŗš╝«ö─Ļ╚½ć°Č■č§╗»╠╝┼┼Ę┼┐é┴┐Ą─Į³17%Ż¼ŲõųąŻ¼õōĶFąąśI(y©©)š╝▒╚11.6%Ż¼ėą╔½ąąśI(y©©)š╝▒╚5.0%ĪŻ

ĪĪĪĪĄ┌ę╗Ż¼õōĶFąąśI(y©©)├┐ćŹ┤ųõōČ■č§╗»╠╝┼┼Ę┼┴┐×ķ1.46揯¼Ą½ę“│¼10ā|揥─┤ųõō«a(ch©Żn)┴┐ī¦ų┬ąąśI(y©©)╠╝┼┼Ę┼┴┐Šė╚½ć°Ą┌Č■╬╗ĪŻ2020─ĻŻ¼õōĶFąąśI(y©©)Č■č§╗»╠╝┼┼Ę┼┴┐▀_ĄĮ15.6ā|揯¼āHĄ═ė┌ļŖ┴”ąąśI(y©©)ĪŻĄ½╩ŪŻ¼╚ń╣¹░┤├┐ćŹĮī┘ėŗ╦ŃČ■č§╗»╠╝┼┼Ę┼┴┐Ż¼╬ęć°õōĶFąąśI(y©©)ćŹõō┼┼Ę┼┴┐āH1.46ćŹĪóš█║Žś╦├║543Ū¦┐╦ū¾ėęŻ¼Ą═ė┌ō■(j©┤)╩└Įńõōģf(xi©”)Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)ėŗ╦ŃĄ─ćŹõōČ■č§╗»╠╝┼┼Ę┼┴┐1.89揥─ŲĮŠ∙╦«ŲĮĪŻ▀@│õĘųėĪūC┴╦ųąć°õōĶF╣żśI(y©©)Į³─ĻüĒ═Ų▀M│¼Ą═┼┼Ę┼Ė─įņ╚ĪĄ├Ą─│╔╣¹Ż¼ę▓ūC├„┴╦╬ęć°õōĶF╣żśI(y©©)╠╝┼┼Ę┼╝╝ąg(sh©┤)╚½Ū“ŅI(l©½ng)Ž╚Ą─╦«ŲĮĪŻ

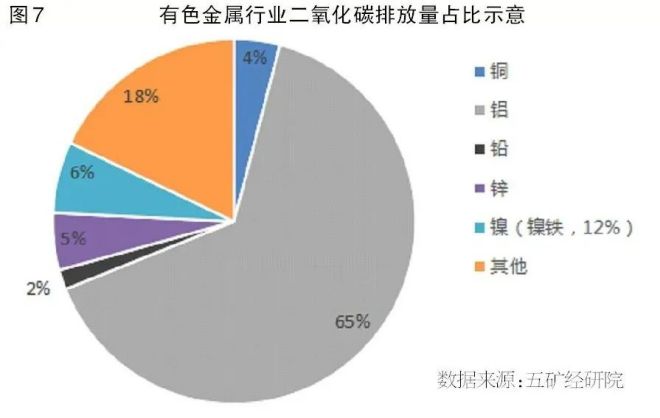

ĪĪĪĪĄ┌Č■Ż¼ėą╔½Įī┘ąąśI(y©©)╠╝┼┼Ę┼┐é┴┐6.6ā|揯¼õXąąśI(y©©)Ī░¬Üš╝Ī▒2/3Ą─Ę▌Ņ~ĪŻöĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗĮY(ji©”)╣¹’@╩ŠŻ¼2020─ĻŻ¼╬ęć°ėą╔½Įī┘ąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐╝s6.6ā|揯¼š╝╚½ć°┐é┼┼Ę┼┴┐Ą─4.7%ĪŻŲõųąŻ¼ėą╔½Įī┘ę▒¤ÆąąśI(y©©)Č■č§╗»╠╝┼┼Ę┼┴┐5.88ā|揯¼š╝ėą╔½Įī┘ąąśI(y©©)┐é┼┼Ę┼┴┐Ą─89%Ż╗ĄV╔Į▓╔▀x║═ē║čė╝ė╣żśI(y©©)╠╝┼┼Ę┼┴┐Ęųäeš╝╚½ąąśI(y©©)┐é┼┼Ę┼┴┐Ą─1%║═10%ĪŻį┌ėą╔½Įī┘ąąśI(y©©)ųąŻ¼ćŹįŁõXŠC║ŽČ■č§╗»╠╝┼┼Ę┼┴┐×ķ11.6ćŹĪóš█║Ž4.31揜╦£╩├║Ż¼ąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐4.30ā|揯¼š╝ėą╔½Įī┘╚½ąąśI(y©©)Ą─65%Ż╗µćĪóõ\ĪóŃ~ĪóŃUąąśI(y©©)Ą─╠╝┼┼Ę┼┴┐š╝▒╚ätĘųäe×ķ6%Īó5%Īó4%Īó2%ĪŻ┐╔ęŖŻ¼õXąąśI(y©©)╩Ūėą╔½Įī┘ąąśI(y©©)╠╝┼┼Ę┼Ą┌ę╗┤¾æ¶Ż¼ę╗ų▒▒╗ć°╝ę┴ą╚ļ╠╝┼┼Ę┼Īó╚ź«a(ch©Żn)─▄Ą─├¹å╬ĪŻ

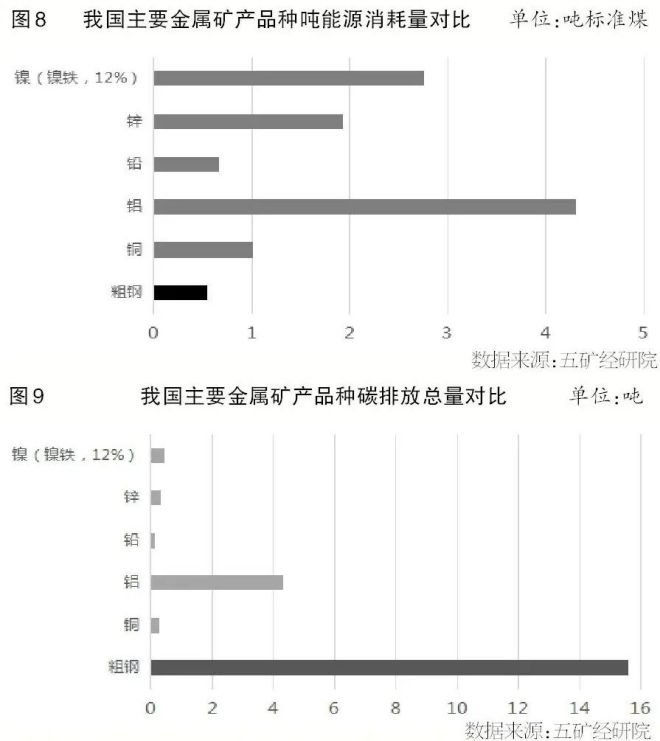

ĪĪĪĪÅ──▄║─╔Ž┐┤Ż¼2020─Ļ╬ęć°āHįŁõXļŖĮŌŁh(hu©ón)╣Ø(ji©”)Ą─ŲĮŠ∙ŠC║ŽļŖ║─Š═▀_ĄĮ13543Ū¦═▀Ģr/揯©š█║Ž1666Ū¦┐╦ś╦£╩├║/揯®Ż¼░┤«ö─Ļ3708╚f揥─ļŖĮŌõX«a(ch©Żn)┴┐š█╦ŃŻ¼2020─ĻļŖĮŌõX╔·«a(ch©Żn)ė├ļŖ┴┐š╝ĄĮ╬ęć°╚½─Ļ╔ńĢ■ė├ļŖ┴┐Ą─6.7%ū¾ėęĪŻ═¼ĢrŻ¼╔·«a(ch©Żn)1ćŹļŖĮŌõXĄ─╠╝┼┼Ę┼┴┐╝s×ķ11.6揯¼╩Ū╔·«a(ch©Żn)1ćŹ┤ųõō╠╝┼┼Ę┼┴┐Ą─7.9▒Čęį╔ŽĪŻ2020─ĻŻ¼╬ęć°õXąąśI(y©©)╠╝┼┼Ę┼┐é┴┐╝s4.3ā|揯¼╝sš╝╚½ć°╠╝┼┼Ę┼┐é┴┐Ą─5%Ż╗š█║Ž─▄į┤Ž¹║─╝s1.6ā|揜╦£╩├║Ż¼š╝╚½ć°ś╦£╩├║Ž¹║─┐é┴┐Ą─3.2%ĪŻ

ĪĪĪĪÅ─╔·«a(ch©Żn)ų„ꬣh(hu©ón)╣Ø(ji©”)╔Ž┐┤Ż¼õX═┴ĄVų┴č§╗»õXŁh(hu©ón)╣Ø(ji©”)Ż¼ęįųąć°ć°ā╚(n©©i)č§╗»õX╔·«a(ch©Żn)ų„┴„Ą─100╚f揫a(ch©Żn)─▄ĒŚ─┐×ķ└²Ż¼▓╔ė├░▌Č·Ę©├┐╔·«a(ch©Żn)1ćŹč§╗»õXĄ─įŁ▓─┴Žė├┴┐×ķ2.11ćŹõX═┴ĄVĪó170Ū¦┐╦╩»╗ęĪó244Ū¦┐╦Ų¼ēAŻ©ų„│╔ĘųÜõč§╗»ŌcŻ¼ėųĘQ┐┴ąįēAŻ®║═870.5Ū¦┐╦├║╠┐ĪŻÅ─ļŖĮŌ╔·«a(ch©Żn)▀^│╠╔Ž┐┤Ż¼ęį╬ęć°ć°ā╚(n©©i)ų„┴„Ą─50╚fćŹļŖĮŌõX╔·«a(ch©Żn)×ķ└²Ż¼ļŖĮŌ▓█╚█¹}ļŖĮŌĘ©├┐╔·«a(ch©Żn)1ćŹļŖĮŌõXąĶę¬č§╗»õX1.911揯¼ąĶꬎ¹║─Ļ¢śO╠╝░¶405Ū¦┐╦~490Ū¦┐╦Ż¼ąĶꬎ¹║─ļŖ┴”12430Ū¦═▀ĢrĪŻ

ĪĪĪĪÅ─ęį╔ŽöĄ(sh©┤)ō■(j©┤)┐┤Ż¼ėą╔½Įī┘ąąśI(y©©)ę¬īŹ¼F(xi©żn)╠╝▀_ĘÕŻ¼ļŖĮŌõXąąśI(y©©)▒žĒÜ┬╩Ž╚▀_ś╦ĪŻĮ±║¾ę╗Č╬ĢrķgŻ¼╬ęć°ļŖĮŌõXąąśI(y©©)└^└m(x©┤)╚ź«a(ch©Żn)─▄Ą─ē║┴”śO┤¾ĪŻ

ĪĪĪĪĄ┌╚²Ż¼Ń~ĪóŃUĪóõ\ĪóµćąąśI(y©©)║ŽėŗžĢ½I1.1ā|ćŹęį╔ŽĄ─╠╝┼┼Ę┼┴┐Ż¼╬┤üĒ«a(ch©Żn)śI(y©©)ē║┴”▌^┤¾ĪŻ╩ūŽ╚Ż¼µć╝░µćĶF╔·«a(ch©Żn)╩Ūėą╔½Įī┘ąąśI(y©©)āH┤╬ė┌ļŖĮŌõXĄ─Ą┌Č■┤¾║─ļŖ╝░Č■č§╗»╠╝┼┼Ę┼┤¾æ¶ĪŻ2020─ĻŻ¼╬ęć°ćŹµćŻ©ĶFŻ®ŠC║ŽČ■č§╗»╠╝┼┼Ę┼┴┐×ķ7.4揯¼š█║Ž2.75揜╦£╩├║ĪŻÅ─µć╔·ĶFŻ©12%µćŻ®Ą─╣ż╦ć┴„│╠╔Ž┐┤Ż¼é„Įy(t©»ng)Ą─ļŖĀt╣ż╦毩¤²ĮY(ji©”)ÖCĪ¬ĄV¤ßĀtŻ®ļŖ║─×ķ4488Ū¦═▀Ģr/揯¼RKEFŻ©╗ž▐D(zhu©Żn)ĖGĪ¬ĄV¤ßĀtŻ®ļŖ║─×ķ3168Ū¦═▀Ģr/揯¼═¼Ģr▀ĆąĶꬊC║Ž├║║─1ćŹū¾ėęĪŻ─┐Ū░Ż¼╬ęć°é„Įy(t©»ng)╗Ę©ę▒¤ÆųąĮø(j©®ng)ėŗ╦ŃĄ─Č■č§╗»╠╝┼┼Ę┼┴┐×ķ7.44ćŹ/揵ćĶFŻ¼Č°Ø±Ę©╣ż╦ćĄ─µćĶFŻ©12%µćŻ®Č■č§╗»╠╝┼┼Ę┼┴┐ät×ķ6.54ćŹ/揵ćĶFū¾ėęĪŻĖ∙ō■(j©┤)ęį╔ŽöĄ(sh©┤)ō■(j©┤)╣└╦ŃĄ─2020─ĻµćąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐×ķ0.42ā|揯¼š╝ėą╔½Įī┘╚½ąąśI(y©©)Ą─6%ĪŻ

ĪĪĪĪ2020─Ļ╬ęć°õ\ąąśI(y©©)ćŹõ\ŠC║ŽČ■č§╗»╠╝┼┼Ę┼┴┐×ķ5.19揯¼š█║Žś╦£╩├║Ž¹║─1.9揯╗õ\ąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐0.33ā|揯¼š╝ėą╔½Įī┘╚½ąąśI(y©©)5%ęį╔ŽĄ─Ę▌Ņ~ĪŻ

ĪĪĪĪŃ~ąąśI(y©©)ū„×ķĖ▀║──▄«a(ch©Żn)śI(y©©)Ż¼├┐╔·«a(ch©Żn)1揊½¤ÆŃ~ąĶꬎ¹║─╝s1揜╦£╩├║║═5ćŹ~10ćŹ╦«┘Yį┤Ż¼Ūęę▒¤Æ▀^│╠ųą«a(ch©Żn)╔·┤¾┴┐Ą─ÅU╦ßĪóÅUēAĪóųžĮī┘║═╬▓ĄVŻ¼īóī”╔·æB(t©żi)Łh(hu©ón)Š│įņ│╔▌^┤¾žō├µė░ĒæŻ¼į÷╝ė┴╦Łh(hu©ón)▒Ż’LļUĪŻ2020─Ļ╬ęć°ćŹŃ~ŠC║ŽČ■č§╗»╠╝┼┼Ę┼┴┐×ķ2.7揯¼š█║ŽąĶŽ¹║─1揜╦£╩├║Ż¼ąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐0.27ā|揯¼š╝ėą╔½Įī┘ąąśI(y©©)┐é┼┼Ę┼┴┐Ą─4%ĪŻ

ĪĪĪĪŃUį┌ėą╔½╗∙▒ŠĮī┘ųą╠╝┼┼Ę┼┴┐ūŅĄ═Ż¼Ą½å╬ćŹ─▄║─ę└┼fĖ▀ė┌┤ųõōĪŻ2020─ĻŻ¼ŃUąąśI(y©©)Č■č§╗»╠╝┐é┼┼Ę┼┴┐0.12ā|揯¼š╝ėą╔½Įī┘╚½ąąśI(y©©)Ą─2%Ż╗ćŹŃUŠC║Ž║─ļŖ┴┐×ķ2577Ū¦═▀ĢrŻ¼š█║ŽČ■č§╗»╠╝┼┼Ę┼┴┐1.8揯¼ōQ╦Ńś╦£╩├║╝s658Ū¦┐╦ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Å─Įī┘å╬ćŹ─▄į┤Ž¹║─╔Ž┐┤Ż¼ė╔ė┌Į³─ĻüĒõōĶF╚½ąąśI(y©©)│¼Ą═┼┼Ę┼Ė─įņ┤ļ╩®Ą─īŹ╩®Ż¼┤ųõōĄ─╠╝┼┼Ę┼┴┐╬╗┴ą╬ęć°ų„ę¬Įī┘╠╝┼┼Ę┼┴┐Ą──®╬╗ĪŻ

ĪĪĪĪÅ─Įī┘ŲĘĘN╠╝┼┼Ę┼┐é┴┐╔Ž┐┤Ż¼ė╔ė┌ųąć°┤ųõō«a(ch©Żn)┴┐Ą─Į^ī”öĄ(sh©┤)ųĄŻ¼┤ųõōČ■č§╗»╠╝┼┼Ę┼┴┐▀hĖ▀ė┌Ųõ╦¹ų„ę¬Įī┘ŲĘĘNĪŻ

ĪĪĪĪĪ░╩«╦─╬ÕĪ▒Ė▀ĀtÅUõō▒╚║═ļŖĀt▒╚īó▓╗öÓ╠ßĖ▀Ż¼ėą╔½Įī┘ąąśI(y©©)Ė±Šų╗“?q©▒)óųž╦?/b>

ĪĪĪĪīŹ¼F(xi©żn)╠╝▀_ĘÕĪó╠╝ųą║═╩Ūę╗ł÷╔Ņ┐╠Ą─Įø(j©®ng)Ø·Īó╔ńĢ■ŽĄĮy(t©»ng)ūāĖ’ĪŻć°äšį║ūŅą┬ėĪ░l(f©Ī)Ą─ĪČ2030─ĻŪ░╠╝▀_ĘÕąąäėĘĮ░ĖĪĘųąŻ¼├„┤_╠ß│÷ę¬īó╠╝▀_ĘÕž×┤®ė┌Įø(j©®ng)Ø·╔ńĢ■░l(f©Ī)š╣Ą─╚½▀^│╠║═Ė„ĘĮ├µŻ¼ę¬Ū¾Į©┴óĮy(t©»ng)ę╗Ą─ģf(xi©”)š{(di©żo)ÖCųŲ║═š■▓▀Ż¼Į©┴óīŹ¼F(xi©żn)─┐ś╦Ą─ųąķLŲ┌░l(f©Ī)š╣ęÄ(gu©®)äØĪŻī”ė┌║──▄║═┼┼Ę┼┤¾æ¶Ą─Įī┘ĄVśI(y©©)Ż¼ė╚Ųõ╩ŪõōĶFĪóļŖĮŌõXĄ╚ąąśI(y©©)Č°čįŻ¼╝╚ę¬└^└m(x©┤)░l(f©Ī)ō]ć°╝ęĮø(j©®ng)Ø·░l(f©Ī)š╣Ą─╗∙ĄA(ch©│)ų¦ų∙ū„ė├Ż¼ėųę¬ō·žō┬╩Ž╚īŹ¼F(xi©żn)╠╝▀_ĘÕĄ─╚╬䚯¼▀Ćę¬═Ļ│╔ć°╝ę▓┐╩Ą─Ī░ĘĆ(w©¦n)╣®æ¬ĪóĘĆ(w©¦n)╬’ārĪ▒ųž╚╬Ż¼▒ŻšŽĮø(j©®ng)Ø·ĘĆ(w©¦n)Č©ĪóĮĪ┐Ą░l(f©Ī)š╣Ż¼Ī░╩«╦─╬ÕĪ▒Ų┌ķgĄ─╚╬äš╩«ĘųŲDŠ▐ĪŻ╬┤üĒŻ¼╬ęć°Įī┘ĄVśI(y©©)░l(f©Ī)š╣╗“?q©▒)ó│÷¼F(xi©żn)ęįŽ┬┌ģä▌ĪŻ

ĪĪĪĪĄ┌ę╗Ż¼ć└Ė±┬õīŹ«a(ch©Żn)─▄Ą╚┴┐╗“£p┴┐ų├ōQš■▓▀īó╩╣Ą├Įī┘ĄVśI(y©©)Ī░┐ž«a(ch©Żn)─▄ĪóŽ▐«a(ch©Żn)┴┐Ī▒╣żū„ķLŲ┌ć└Ė±ł╠(zh©¬)ąąĪŻį┌╬ęć°ęįć°ā╚(n©©i)┤¾čŁŁh(hu©ón)×ķų„Ą─Įø(j©®ng)Ø·░l(f©Ī)š╣─Ż╩ĮŽ┬Ż¼╬ęć°Įø(j©®ng)Ø·ī”õō▓─║═ėą╔½Įī┘Ą─ąĶŪ¾╚įīó═·╩óŻ¼┤╠╝żąąśI(y©©)╔·«a(ch©Żn)▒Ż│ų═·╩óæB(t©żi)ä▌ĪŻČ°×ķīŹ¼F(xi©żn)╬ęć°╠╝▀_ĘÕ─┐ś╦▓╔╚ĪĄ─ć└Ė±Ą─«a(ch©Żn)─▄Īó«a(ch©Żn)┴┐┐žųŲ┤ļ╩®Ż¼╗∙▒ŠµiČ©┴╦ųąć°┤ųõō10ā|ćŹ~10.5ā|揥─«a(ch©Żn)┴┐ĘÕųĄģ^(q©▒)ķg║═ć°ā╚(n©©i)10ĘNėą╔½Įī┘6000╚fćŹ~6300╚f揥─«a(ch©Żn)┴┐ĘÕųĄģ^(q©▒)ķgĪŻĄ½ę“Ž┬ė╬ąĶŪ¾Ą─═·╩óŻ¼į┌╝┘įO▀M┐┌ŠS│ųŽÓī”ĘĆ(w©¦n)Č©Ą─Ū░╠ߎ┬Ż¼īó┤╠╝żõōĶF║═ėą╔½Įī┘Ą─┐é¾w╣®ąĶĖ±Šų▒Ż│ųŠoŲĮ║ŌĀŅæB(t©żi)Ż¼Ä¦äėĮī┘ārĖ±╬┤üĒ▌^ķLĢrķgā╚(n©©i)ŠS│ųŽÓī”▌^Ė▀ārĖ±╦«ŲĮŻ¼Å─Č°╩╝ĮK┤╠╝żį÷«a(ch©Żn)Ą─¤ßŪķ║═Ų┌┤²Ż¼ī”╩ął÷╣®ąĶįņ│╔Š▐┤¾ė░ĒæĪŻę“┤╦Ż¼×ķ▒▄├ŌĮī┘įŁ┴ŽārĖ±äĪ┴ę▓©äėĦüĒĄ─ė░ĒæŻ¼╬ęć°Įī┘ĄVśI(y©©)▌^ķLĢrķgā╚(n©©i)Ą─┐ž«a(ch©Żn)─▄Īó┐ž«a(ch©Żn)┴┐┤ļ╩®▀Ćīó└^└m(x©┤)ć└Ė±ł╠(zh©¬)ąąĪŻ

ĪĪĪĪĄ┌Č■Ż¼ųžē║Ž┬Ą─ųąć°õōĶFąąśI(y©©)Ė▀ĀtÅUõō▒╚║═ļŖĀt▒╚īó▓╗öÓ╠ßĖ▀ĪŻė╔ė┌Łh(hu©ón)▒Ż║═įŁ┴ŽĄ─ļpųžē║┴”Ż¼╬┤üĒųąć°Ī░ęįčž║Żą┬Į©Ą─Ė▀▐D(zhu©Żn)ĀtķL┴„│╠¤Æõō║═ā╚(n©©i)Ąž╩ĪĢ■│Ū╩ą╗“ų„ę¬ė├õōĄžģ^(q©▒)Č╠┴„│╠ļŖĀt¤Æõō×ķų„Ī▒Ą─«a(ch©Żn)śI(y©©)▓╝ŠųīóųØuą╬│╔Ż¼▀@ĘN▓╝Šųīó╚½├µ╝ė╦┘╬ęć°ÅUõōæ¬ė├╦«ŲĮĄ─╠ß╔²Ż¼į┌╔ńĢ■õō▓─ąŅĘe┴┐▓╗öÓ╠ßĖ▀Ą─Ū░╠ߎ┬Ż¼╬ęć°ÅUõōĄ─«a(ch©Żn)│÷īóĄ├ĄĮėąą¦▒ŻšŽĪŻć°«a(ch©Żn)ÅUõōī”▀M┐┌ĶFĄV╩»Ą─╔·«a(ch©Żn)╠µ┤·ęč│╔┌ģä▌ĪŻ╬┤üĒŻ¼ųąć°õōĶFąąśI(y©©)Ą─Ė▀ĀtÅUõō▒╚║═ļŖĀtõō«a(ch©Żn)┴┐š╝▒╚īó▓╗öÓ╠ßĖ▀Ż¼╬ęć°ÅUõō«a(ch©Żn)śI(y©©)ę▓īóųØu▀M╚ļ³SĮ░l(f©Ī)š╣ļAČ╬ĪŻ

ĪĪĪĪĄ┌╚²Ż¼ėą╔½Įī┘ąąśI(y©©)ć·└@ųž³c╔·«a(ch©Żn)Ąžģ^(q©▒)čė╔ņ«a(ch©Żn)śI(y©©)µ£īó│╔×ķĘĮŽ“ĪŻėą╔½Įī┘ąąśI(y©©)Ė▀║──▄ĪóĖ▀┼┼Ę┼ĪóĖ▀│╔▒ŠĄ─╠ž³cøQČ©┴╦ć·└@ųž³c╔·«a(ch©Żn)╗∙ĄžĄ─ļŖ┴”Īó─▄į┤▒ŻšŽ▒žĒÜ╝»ųą▓╝ŠųĪŻ╬┤üĒŻ¼ėą┐╔─▄│÷¼F(xi©żn)ć·└@ųž³c╔·«a(ch©Żn)Ąžģ^(q©▒)Ą─ą┬─▄į┤ĪóŪÕØŹ─▄į┤ąąśI(y©©)┼cėą╔½Įī┘ąąśI(y©©)╣▓═¼░l(f©Ī)š╣Ą─Ė±ŠųŻ¼▀@īóĦäė╬ęć°ėą╔½Įī┘Ž┬ė╬╝ė╣żąąśI(y©©)ę“│╔▒ŠĖéĀÄū÷│÷š{(di©żo)š¹Ż¼ć·└@ėą╔½Įī┘ųž³c╔·«a(ch©Żn)Ąžģ^(q©▒)Č°╝»ųą▓╝ŠųĪŻ▀@ĘN╔·«a(ch©Żn)▓╝ŠųĄ─š{(di©żo)š¹īóĦäėėą╔½Įī┘š¹¾w╔╠ŲĘ╣®æ¬µ£╔ŽĄ─╬’┴„Īó╔╠┴„ę“╔·«a(ch©Żn)Ė±ŠųĄ─ūā╗»Č°ųž╦▄ĪŻ

ĪĪĪĪĄ┌╦─Ż¼į┌Ī░ļp╠╝Ī▒ę¬Ū¾Ž┬Ż¼Įī┘│╔▒Šųąśąīó╔ŽęŲŻ¼▓┐ĘųŽÓī”Ė▀│╔▒Š«a(ch©Żn)─▄╗“?q©▒)óŽ“│╔▒Š▌^Ą═Ą─ć°╝ę╗“Ąžģ^(q©▒)═Ō▀wĪŻė╔ė┌ć└Ė±Ą─╠╝▀_ĘÕę¬Ū¾Ż¼╬┤üĒĮī┘╔·«a(ch©Żn)│╔▒Šīóę“╠╝ČÉĪóŁh(hu©ón)▒ŻĄ╚įŁę“Č°į÷╝ėŻ¼Å─Č°╠¦╔²Įī┘│╔ŲĘĄ─│╔▒ŠųąśąŻ¼╩╣Ą├▓┐ĘųĖ▀│╔▒ŠŲ¾śI(y©©)│ąē║ć└ųžŻ¼ę╗ą®Ė▀│╔▒ŠĄ─Įī┘ę▒¤ÆŲ¾śI(y©©)╗“Ž“ć°═ŌĄ═│╔▒Šć°╝ę▐D(zhu©Żn)ęŲŻ¼ęįĖ³╝ė┐┐Į³┘Yį┤╗“½@Ą├Ė³Ą═Ą─╚╦╣żĪóļŖ┴”│╔▒ŠĪŻ─┐Ū░Ż¼ęįŪÓ╔Į╝»łF×ķ┤·▒ĒĄ─ųąć°Ų¾śI(y©©)į┌ėĪ─ß╝t═┴µćĄV┘Yį┤Ą─▓╝ŠųŠ═│õĘųūC├„┴╦▀@ę╗³cĪŻĮī┘ĄVśI(y©©)▓┐Ęų«a(ch©Żn)─▄═Ō▀wīó│╔×ķ╬ęć°īŹ¼F(xi©żn)Ī░ļp╠╝Ī▒─┐ś╦┬Ę╔ŽĄ─ųžę¬Ī░’LŠ░Ī▒Ż¼ī”┼cų«ŽÓ░ķĄ─ģR┬╩’LļUĪó═Č┘Y’LļUĄ╚▀Mąą╚½ĘĮ╬╗Ą─’LļU┐žųŲę▓īó▓╗┐╔╗“╚▒ĪŻ