ĪĪĪĪ╚½Ū“ĶFĄV╩»ār(ji©ż)Ė±ūį7į┬15╚šęŖĒöŽ┬╗¼Ż¼Ųš╩ŽųĖöĄ(sh©┤)Å─«ö(d©Īng)╚šūŅĖ▀222.3├└į¬/揥°ų┴8į┬19╚šĄ─130├└į¬/揯¼Č╠Č╠1éĆ(g©©)į┬└█ėŗ(j©¼)Ą°Ę∙╝s41%ĪŻļm╚╗Ą°Ę∙▌^┤¾Ż¼Ą½ŽÓ▒╚2020─Ļ4į┬Ą─80├└į¬/揯¼┤╦▌åĶFĄV╩»┼Ż╩ąŲ³c(di©Żn)ę└╚╗▌^▀h(yu©Żn)ĪŻ«ö(d©Īng)Ū░╚½Ū“Įø(j©®ng)Ø·(j©¼)Å─Å═(f©┤)╠K▐D(zhu©Żn)×ķ£■├øŻ¼ųąć°(gu©«)═Ų▀M(j©¼n)╠╝ųą║═š■▓▀Ż¼õōÅSŽ▐«a(ch©Żn)Ż¼╚½Ū“ĶFĄV╩»╣®ąĶĖ±Šųīó░l(f©Ī)╔·į§śėĄ─ūā╗»Ż┐

ĪĪĪĪ╚½Ū“ĶFĄV╩»╣®ąĶ┌ģŽ“▀ģļHīÆ╦╔

ĪĪĪĪÅ─2020─Ļķ_åóĄ─ĶFĄV╩»ār(ji©ż)Ė±┼Ż╩ąŻ¼ų„ę¬į┤ė┌ą┬╣┌Ę╬čūę▀Ūķ║¾Ż¼╚½Ū“žøÄ┼š■▓▀īÆ╦╔ĦüĒĄ─╚½Ū“Įø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĪŻČ°╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wPMIęŖĒöŽ┬╗¼Ż¼ęŌ╬Čų°╚½Ū“Įø(j©®ng)Ø·(j©¼)ęčĮø(j©®ng)Å─Å═(f©┤)╠K▐D(zhu©Żn)×ķ£■├øĪŻÅ─┤ųõō«a(ch©Żn)┴┐üĒ┴╦ĮŌĶFĄV╩»ąĶŪ¾Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼5į┬╚½Ū“┤ųõō«a(ch©Żn)┴┐ęčĮø(j©®ng)ęŖĒöŽ┬╗¼Ż¼ūŅų„ꬥ─įŁę“╩Ū«a(ch©Żn)┴┐š╝▒╚ūŅ┤¾Ą─ųąć°(gu©«)õōÅSŽ▐«a(ch©Żn)ĪŻ│²ųąć°(gu©«)═ŌŻ¼7į┬║Ż═Ōć°(gu©«)╝ę┤ųõō«a(ch©Żn)┴┐═¼▒╚į÷╝ė19%Ż¼į┌╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷╦┘ęŖĒö?sh©┤)─▒│Š░Ž┬Ż¼║¾Ų┌║Ż═ŌõōÅSį÷«a(ch©Żn)ī¦(d©Żo)ų┬Ą─ĶFĄVąĶŪ¾į÷┴┐ėąŽ▐Ż¼▓óŪęę▓▓╗─▄ĄųŽ¹ųąć°(gu©«)õōÅSŽ▐«a(ch©Żn)ĦüĒĄ─ĶFĄV╩»ąĶŪ¾£p┴┐ĪŻ

ĪĪĪĪÅ─╚½Ū“ĶFĄV╩»│÷┐┌ĮY(ji©”)śŗ(g©░u)┐┤Ż¼░─┤¾└¹üå║═░═╬„×ķ│÷┐┌┤¾ć°(gu©«)Ż¼Ųõ┤╬│÷┐┌▌^ČÓĄ─╩Ū─ŽĘŪĪó╝ė─├┤¾Ż¼×§┐╦╠mĪóėĪČ╚Ą╚ć°(gu©«)╝ęĪŻī”(du©¼)ė┌ųąć°(gu©«)üĒšfŻ¼Į±─Ļ▀M(j©¼n)┐┌üĒį┤ūŅ┤¾Ą─╩Ū░─┤¾└¹üåĪó░═╬„Ż¼Ųõ┤╬╩Ū─ŽĘŪĪóėĪČ╚Ą╚ć°(gu©«)ĪŻļSų°ÜW├└õōÅSĄ─Å═(f©┤)«a(ch©Żn)Ż¼2021─ĻŻ¼╝ė─├┤¾║═╚ĄõĄ╚ĘŪų„┴„ĄV╔Įī”(du©¼)ųąć°(gu©«)Ą─│÷┐┌┴┐├„’@£p╔┘ĪŻ

ĪĪĪĪÅ─▀^╚ź10─Ļ╚½Ū“ĶFĄV╩»«a(ch©Żn)õN▒╚┐┤Ż¼2013©D2016─Ļ╩Ū╣®æ¬(y©®ng)īÆ╦╔ų▄Ų┌Ż¼2017©D2020─Ļ╩Ū╣®ąĶ╩šŠoų▄Ų┌Ż¼┐╝æ]ĄĮųąć°(gu©«)ąĶŪ¾Ž┬╗¼Ż¼ŅA(y©┤)ėŗ(j©¼)Å─2021─ĻŲīóųžą┬▀M(j©¼n)╚ļ╣®ąĶīÆ╦╔ų▄Ų┌ĪŻ2020─ĻŻ¼╚½Ū“ĶFĄV«a(ch©Żn)┴┐22.21ā|揯¼Ž¹║─┴┐×ķ21.12ā|揯¼Ž¹║─«a(ch©Żn)┴┐▒╚×ķ0.95ĪŻ╩└Įńõōģf(xi©”)ŅA(y©┤)╣└2021─Ļ╚½Ū“ĶFĄV«a(ch©Żn)┴┐į÷╝ė1.29ā|ćŹų┴23.46ā|揯¼═¼Ģr(sh©¬)┐╝æ]ĄĮųąć°(gu©«)╚½─Ļ┤ųõō«a(ch©Żn)┴┐▓╗į÷ķL(zh©Żng)Ż¼ŅA(y©┤)ėŗ(j©¼)╚½─Ļ╚½Ū“ĶFĄVŽ¹║─┴┐×ķ22ā|揯¼Ž¹║─«a(ch©Żn)┴┐▒╚×ķ0.94Ż¼═¼▒╚Ž┬ĮĄ0.1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼╚½Ū“╣®ąĶŪķørīó▀ģļH┌ģīÆ╦╔ĪŻ

▒Ē×ķ2021─Ļ╚½Ū“ĶFĄV╩»«a(ch©Żn)┴┐║═Ž¹┘M(f©©i)┴┐ŅA(y©┤)£y(c©©)Ż©å╬╬╗Ż║ā|揯®

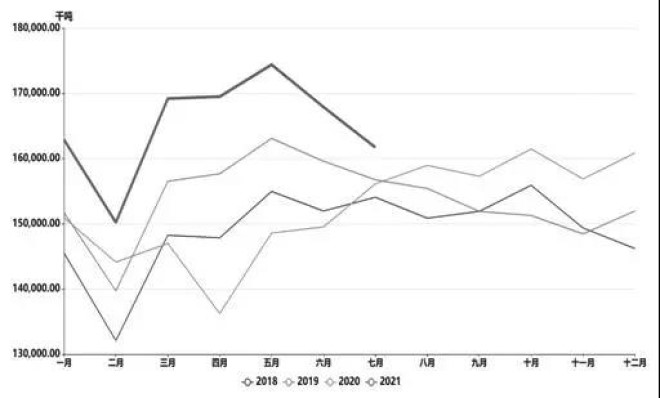

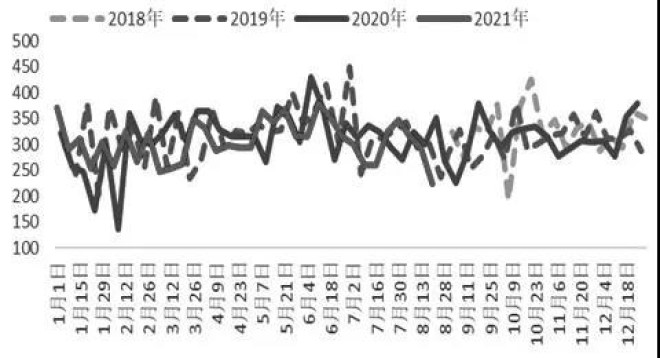

łD×ķ╚½Ū“┤ųõō«a(ch©Żn)┴┐ūā╗»

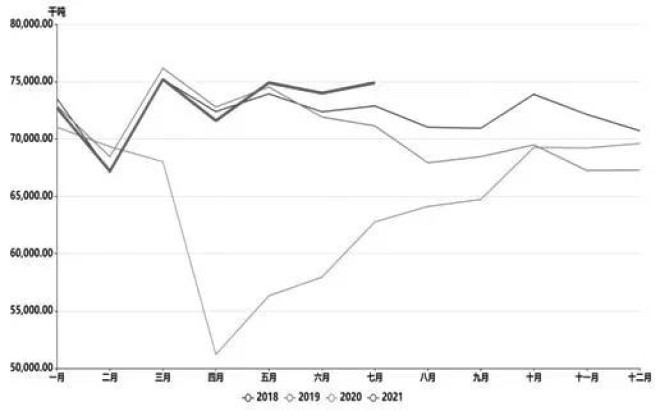

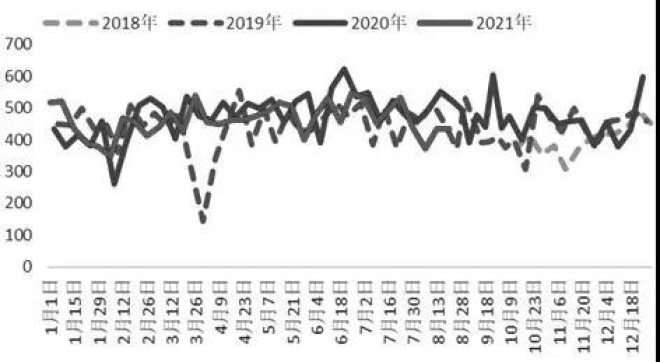

łD×ķ║Ż═Ō┤ųõō«a(ch©Żn)┴┐ūā╗»

ĪĪĪĪųąć°(gu©«)õōÅS£p«a(ch©Żn)ė░ĒæĶFĄV╩»ąĶŪ¾

ĪĪĪĪ7į┬Ż¼ųąć°(gu©«)õōÅSķ_╩╝ł╠(zh©¬)ąąŽ▐«a(ch©Żn)Ż¼═Ļ│╔╚½─Ļ┤ųõō«a(ch©Żn)┴┐▓╗į÷ķL(zh©Żng)─┐ś╦(bi©Īo)ĪŻÅ─Łh(hu©ón)▒╚ĮŪČ╚┐┤Ż¼╔Ž░ļ─Ļ╚½ć°(gu©«)┤ųõō«a(ch©Żn)┴┐═¼▒╚į÷ķL(zh©Żng)6432╚f(w©żn)揯¼╚ń╣¹ę¬īŹ(sh©¬)¼F(xi©żn)╚½─Ļ┤ųõō«a(ch©Żn)┴┐▓╗į÷ķL(zh©Żng)─┐ś╦(bi©Īo)Ż¼Ž┬░ļ─Ļ┤ųõō«a(ch©Żn)┴┐īóŁh(hu©ón)▒╚Ž┬ĮĄ11%Ż¼═¼▒╚Ž┬ĮĄ9%ĪŻųąć°(gu©«)õōÅS┐╔═©▀^£p╔┘?g©░u)Uõō║═ĶFĄV╩»ė├┴┐üĒ▀_(d©ó)ĄĮ£p«a(ch©Żn)─┐Ą─ĪŻ╚šŠ∙ĶF╦««a(ch©Żn)┴┐ĮĄĘ∙ī”(du©¼)æ¬(y©®ng)Ą─╩ŪĶFĄV╩»£p┴┐ĪŻ8į┬Ąū╚šŠ∙ĶF╦««a(ch©Żn)┴┐227╚f(w©żn)揯¼▒╚╔Ž░ļ─ĻŲĮŠ∙╦«ŲĮŽ┬ĮĄ┴╦5.7%ĪŻ«ö(d©Īng)Ū░õōÅS▀M(j©¼n)┐┌ĶFĄV╩»╚š║─277╚f(w©żn)揯¼▒╚╔Ž░ļ─ĻŲĮŠ∙╦«ŲĮŽ┬ĮĄ┴╦7%ĪŻ▀M(j©¼n)┐┌ĄV╚š║─╦«ŲĮĮĄĘ∙┤¾ė┌ĶF╦«ĮĄĘ∙Ż¼šf├„õōÅSį÷╝ė┴╦ć°(gu©«)«a(ch©Żn)ĄVĄ─ė├┴┐ĪŻÅ─Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)┐┤Ż¼7į┬╔·ĶF«a(ch©Żn)┴┐Łh(hu©ón)▒╚Ž┬ĮĄ3.9%Ż╗═¼Ģr(sh©¬)╔·ĶF┼c┤ųõō«a(ch©Żn)┴┐▒╚ųĄŽ┬ĮĄ┴╦3éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼šf├„7į┬ĶFĄV╩»║═ÅUõōė├┴┐ĘųäeŽ┬ĮĄ┴╦4%║═3%ĪŻ

ĪĪĪĪĮY(ji©”)║Ž8į┬Ąū╚šŠ∙ĶF╦««a(ch©Żn)┴┐▒╚╔Ž░ļ─ĻŽ┬ĮĄ5.7%üĒ┐┤Ż¼š¹¾w╔ŽõōÅSī”(du©¼)ĶFĄV╩»Ą─£p┴┐┤¾ė┌ÅUõōŻ¼õōÅS«ö(d©Īng)Ū░Ž▐«a(ch©Żn)ī¦(d©Żo)ų┬«a(ch©Żn)┴┐ĮĄĘ∙┤¾Ė┼į┌9%Ą─╦«ŲĮŻ¼ŽÓī”(du©¼)ė┌Ž┬░ļ─ĻŁh(hu©ón)▒╚11%Ą─ĮĄĘ∙Ż¼║¾Ų┌õōÅSŽ▐«a(ch©Żn)▒╚└²▀ģļHį÷┴┐▓╗┤¾Ż¼Ą½ī”(du©¼)▀M(j©¼n)┐┌ĶFĄV╩»ąĶŪ¾£p┴┐╩Ū└█ėŗ(j©¼)į÷╝ėĄ─ĪŻć°(gu©«)ā╚(n©©i)õōÅS▀M(j©¼n)┐┌ĶFĄV╩»ė├┴┐š╝▒╚į┌77%Ż¼░┤ššĶFĄV╩»║═ÅUõō£p┴┐š╝▒╚Ęų×ķ▒Ż╩žĪóųąąį║═╝ż▀M(j©¼n)╚²ĘN£p«a(ch©Żn)ŪķørŻ¼▀M(j©¼n)┐┌ĶFĄV╩»Ž┬░ļ─ĻīóŁh(hu©ón)▒╚Ęųäe£p╔┘2190╚f(w©żn)ćŹĪó2993╚f(w©żn)ćŹ║═3790╚f(w©żn)ćŹĪŻ┐╝æ]ĄĮ7©D8į┬▀M(j©¼n)┐┌ĶFĄV╩»╚š║─ęčĮø(j©®ng)Ž┬ĮĄ┴╦1080╚f(w©żn)ćŹ╦«ŲĮŻ¼9©D12į┬Łh(hu©ón)▒╚▀Ćėą1913╚f(w©żn)揥─£p┴┐ĪŻ

ĪĪĪĪ║Ż═ŌõōÅSį÷«a(ch©Żn)ī”(du©¼)ąĶŪ¾└Łäė(d©░ng)▓╗┤¾

ĪĪĪĪ7į┬Ż¼╚½Ū“┤ųõō«a(ch©Żn)┴┐16790╚f(w©żn)揯¼Łh(hu©ón)▒╚Ž┬╗¼620╚f(w©żn)揯¼Ųõųąųąć°(gu©«)8680╚f(w©żn)揯¼Łh(hu©ón)▒╚Ž┬ĮĄ710╚f(w©żn)揯╗║Ż═Ō«a(ch©Żn)┴┐7490╚f(w©żn)揯¼Łh(hu©ón)▒╚į÷ķL(zh©Żng)90╚f(w©żn)ćŹĪŻ║¾Ų┌ųąć°(gu©«)õōÅS╩▄Ž▐«a(ch©Żn)ē║┴”ė░ĒæŻ¼«a(ch©Żn)┴┐į÷Ę∙ėąŽ▐Ż¼ŅA(y©┤)ėŗ(j©¼)ĶFĄV╩»ąĶŪ¾Łh(hu©ón)▒╚Ž┬ĮĄ1900╚f(w©żn)ćŹĪŻČ°║Ż═ŌõōÅS╗∙▒ŠÅ═(f©┤)«a(ch©Żn)Ż¼Å─ĮY(ji©”)śŗ(g©░u)┐┤═┴Č·Ųõ║═¬Ü(d©▓)┬ō(li©ón)¾wć°(gu©«)╝ęį÷«a(ch©Żn)├„’@Ż¼Č°ÜW├╦Īó╚š▒Š▀Ćėą╬óĘ∙Å═(f©┤)«a(ch©Żn)┐šķgĪŻ┐╝æ]ĄĮ║Ż═ŌÅUõō¤ÆĶFš╝▒╚Ė▀Ż¼║Ż═Ōį÷«a(ch©Żn)ī”(du©¼)ĶFĄV╩»ąĶŪ¾į÷┴┐ė░ĒæąĪŻ¼╚½Ū“ĶFĄV╩»ąĶŪ¾īóļSų°ųąć°(gu©«)õōÅS£p«a(ch©Żn)Č°Ž┬╗¼ĪŻ

ĪĪĪĪÅ─ĮY(ji©”)śŗ(g©░u)ąįĮŪČ╚┐┤Ż¼ę╗░ŃõōÅS└¹ØÖ(r©┤n)║├Ą─Ģr(sh©¬)║“Ż¼│÷ė┌└¹ØÖ(r©┤n)ūŅ┤¾╗»┐╝æ]Ż¼õōÅSĢ■(hu©¼)Ų½Ž“ė┌Ė▀ŲĘĄVŻ¼į÷╝ėå╬╬╗«a(ch©Żn)┴┐ĪŻĄ½▀@ę╗▀ē▌ŗį┌£p«a(ch©Żn)▒│Š░Ž┬▓ó▓╗Ģ■(hu©¼)ųžč▌ĪŻ╔Ž░ļ─ĻŻ¼õōÅSćŹõō└¹ØÖ(r©┤n)Ė▀▀_(d©ó)╔ŽŪ¦į¬Ż¼┐©Ę█┼cPBĘ█ār(ji©ż)▓ŅöU(ku©░)┤¾ų┴350į¬/揯¼PBĘ█┼c│¼╠žĘ█öU(ku©░)┤¾ų┴450į¬/ćŹĪŻļSų°õōÅSŽ▐«a(ch©Żn)Ż¼õōÅSĖ³āAŽ“ė┌ąįār(ji©ż)▒╚Ė³Ė▀Ą─ųąĄ═ŲĘŻ¼Į³Ų┌Ė▀ŲĘĄVĄ─ęńār(ji©ż)├„’@Ž┬ĮĄŻ¼ųąĄ═ŲĘār(ji©ż)▓Ņ╩šö┐ĪŻ

ĪĪĪĪąĶŪ¾Ž┬ĮĄ═Ų╔²Ė█┐┌ĶFĄV╩»Äņ(k©┤)┤µ

ĪĪĪĪ1©D7į┬Ż¼ųąć°(gu©«)ĶFĄV╩»▀M(j©¼n)┐┌┴┐6.5ā|揯¼═¼▒╚Ž┬ĮĄ1.5%Ż¼Ųõųą░─┤¾└¹üåĪó░═╬„▀M(j©¼n)┐┌┴┐Ž┬ĮĄ1.7%Ż¼×ķ937╚f(w©żn)揯╗ĘŪų„┴„░l(f©Ī)žø┴┐Ž┬ĮĄ0.4%Ż¼×ķ53╚f(w©żn)ćŹĪŻ

ĪĪĪĪ╗žŅÖ╔Ž░ļ─ĻŻ¼ųąć°(gu©«)Å─░─┤¾└¹üå▀M(j©¼n)┐┌┴┐═¼▒╚Ž┬ĮĄŻ¼Č°Å─░═╬„▀M(j©¼n)┐┌┴┐═¼▒╚į÷╝ė├„’@ĪŻ░═╬„į÷┴┐ø_Ąų┴╦▓┐Ęų░─┤¾└¹üåĄ─£p┴┐ĪŻ

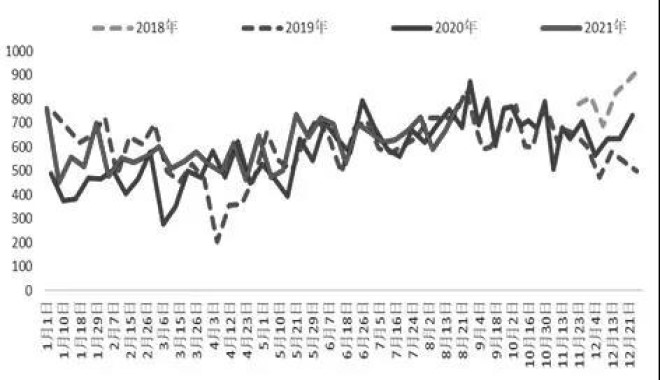

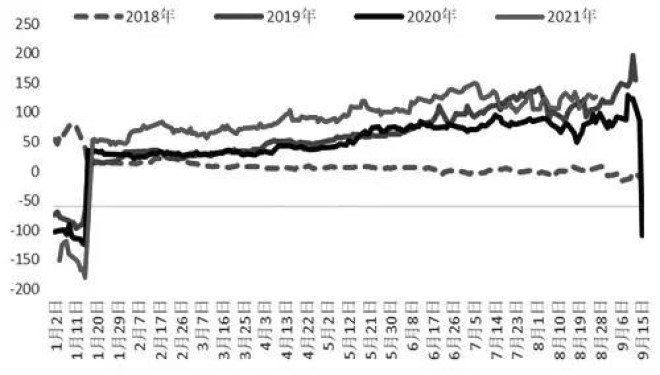

łD×ķ░═╬„░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

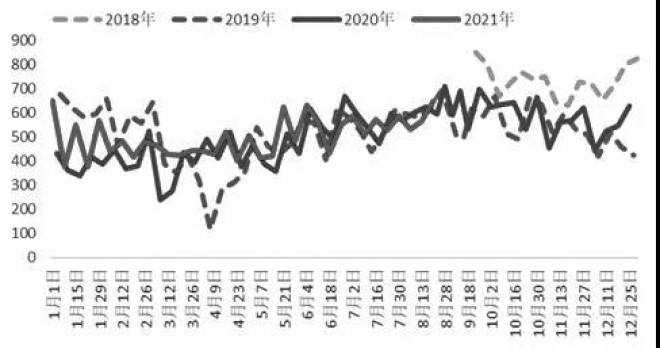

łD×ķ░─┤¾└¹üå░l(f©Ī)ųąć°(gu©«)░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

ĪĪĪĪę╗░ŃŽ┬░ļ─Ļų„┴„ĄV╔ĮĄ─░l(f©Ī)žø┴┐Łh(hu©ón)▒╚╔Ž░ļ─Ļīóėą╦∙į÷╝ėŻ¼ŅA(y©┤)ėŗ(j©¼)░─┤¾└¹üåĪó░═╬„Ž┬░ļ─Ļ░l(f©Ī)žø┴┐Łh(hu©ón)▒╚į÷╝ė1720╚f(w©żn)揯©3.8%Ż®ĪŻ

łD×ķĄŁ╦«║ė╣╚░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

łD×ķFMG░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

łD×ķBHP░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

ĪĪĪĪ«ö(d©Īng)Ū░ć°(gu©«)ā╚(n©©i)Ė█┐┌Äņ(k©┤)┤µę“õōÅSŽ▐«a(ch©Żn)Č°╔Ž╔²Ż¼═¼Ģr(sh©¬)į┌│╔▓─ąĶŪ¾ĄŁ╝ŠŻ¼õōÅSÅ─ć└(y©ón)ł╠(zh©¬)ąąŽ▐«a(ch©Żn)Ż¼Ģ■(hu©¼)ė░ĒæĶFĄVĖ█┐┌Äņ(k©┤)┤µ│ų└m(x©┤)╔Ž╔²ĪŻ┐╝æ]Ė█┐┌Äņ(k©┤)┤µ1.2ā|ćŹ╦«ŲĮŻ¼ŅA(y©┤)ėŗ(j©¼)║¾Ų┌ĶFĄVÄņ(k©┤)┤µīóĘe└█ų┴1.5ā|ćŹ╦«ŲĮĪŻĮžų┴8į┬ĄūŻ¼ĶFĄV╩»Ė█┐┌Äņ(k©┤)┤µ1.3ā|揯¼ŅA(y©┤)ėŗ(j©¼)║¾Ų┌Äņ(k©┤)┤µ▀Ćėą╔Ž╔²┐šķgĪŻ

łD×ķ┴”═ž░l(f©Ī)žø┴┐Ż©å╬╬╗Ż║╚f(w©żn)揯®

ĪĪĪĪąĶę¬ĻP(gu©Īn)ūóĄ─╩ŪõōÅSÄņ(k©┤)┤µūįār(ji©ż)Ė±ū▀╚§ęįüĒ│ų└m(x©┤)ĮĄĘ∙Ż¼Å─6į┬ųąč«1.17ā|揥─Ė▀╬╗Ž┬Ą°1000╚f(w©żn)ćŹ║¾Ż¼Įžų┴8į┬27╚šŻ¼Ž┬ĮĄų┴1.05ā|ćŹĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░Ė█┐┌PBĘ█1000į¬/揯¼Į▓╝░═850į¬/揯¼│¼╠ž700į¬/ćŹĪŻÅ─╣®ąĶ▀ģļH┐┤Ż¼Ž┬░ļ─ĻļSų°ć°(gu©«)ā╚(n©©i)õōÅSŽ▐«a(ch©Żn)│ų└m(x©┤)Ż¼ŅA(y©┤)ėŗ(j©¼)Ė█┐┌Äņ(k©┤)┤µīó╔Ž╔²ų┴1.5ā|ćŹ╦«ŲĮŻ¼ļm╚╗ĄVār(ji©ż)Ė▀╬╗Ž┬Ą°40%Ż¼Ą½Ė·┤¾▓┐ĘųĄV╔Į│╔▒ŠŽÓ▒╚Ż¼ę└╚╗ėą▀M(j©¼n)┐┌└¹ØÖ(r©┤n)Ż¼ār(ji©ż)Ė±ļyėą╔ŽØq“ī(q©▒)äė(d©░ng)Ż¼ĶFĄV╩»ār(ji©ż)Ė±┌ģä▌(sh©¼)ąįŽ┬Ą°ĘĮŽ“ļyĖ─ūāĪŻ

łD×ķ9©D1║Ž╝s┐ńŲ┌ār(ji©ż)▓ŅŻ©å╬╬╗Ż║į¬/揯®